Pónganse en la cola para exigir ayudas o reducción de impuestos

- Jueves, 24 Marzo 2022 @ 14:19 CET

- Autor: Redacción CE

- Lecturas 11.305

Introducción

Tenemos estos días convulsos e inciertos un aluvión de noticias inquietantes y sobre todo, desconcertantes, casi todos ellos relacionados, en última instancia, con la energía, aunque se disfracen de cualquier otra forma o se anuncien por cualquier otra causa.

Aparte de la dramática y sangrienta guerra de agresión de Rusia a Ucrania y del cambio lamentable y desastroso de la política española hacia el Sáhara Occidental, se levantan camioneros y transportistas en general, agricultores y pescadores, clamando porque sus modos de trabajo, con los que se ganan la vida, se han vuelto imposibles. Otros sectores también se lamentan amargamente de que sus medios de vida peligran.

Es lo que suele suceder cuando la energía flaquea, se encarece o queda fuera del control de una sola nación, siendo la energía el requisito previo para que se puedan dar todas las demás actividades económicas de nuestra moderna sociedad, aunque se trate en el mundo económico como un bien de consumo más.

La energía, es más, mucho más que un bien de consumo. Es la posibilidad de producir todos los bienes de consumo o de prestar todos los servicios que nuestra sociedad demanda.

Como los ritmos de los medios audiovisuales son trepidantes y muy potentes a la hora de entrar en las conciencias de los ciudadanos, pero carecen, las más de las veces, de la necesaria profundidad crítica o de análisis, voy a intentar ofrecer algunos datos, para ayudar al posible lector a ver en qué situación nos encontramos. El estudio es necesariamente muy simplificado y se limita a España, pero las interrelaciones con el resto de los países del mundo e incluso con nuestros propios organismos supranacionales, como la Unión Europea, hacen de este asunto algo verdaderamente complejo.

Trataré fundamentalmente del petróleo y el gas que se importa, en algunos casos se refina y se distribuye para su consumo de muy diversas formas, su evolución y sus dependencias y los posibles cuellos de botella a los que nos enfrentamos y un pequeño vistazo a las tremendas repercusiones que la falta de esta energía a la que estamos acostumbrados puede representar para nuestro modo de vida y nuestra propia existencia y subsistencia.

1. El petróleo ¿de dónde viene?

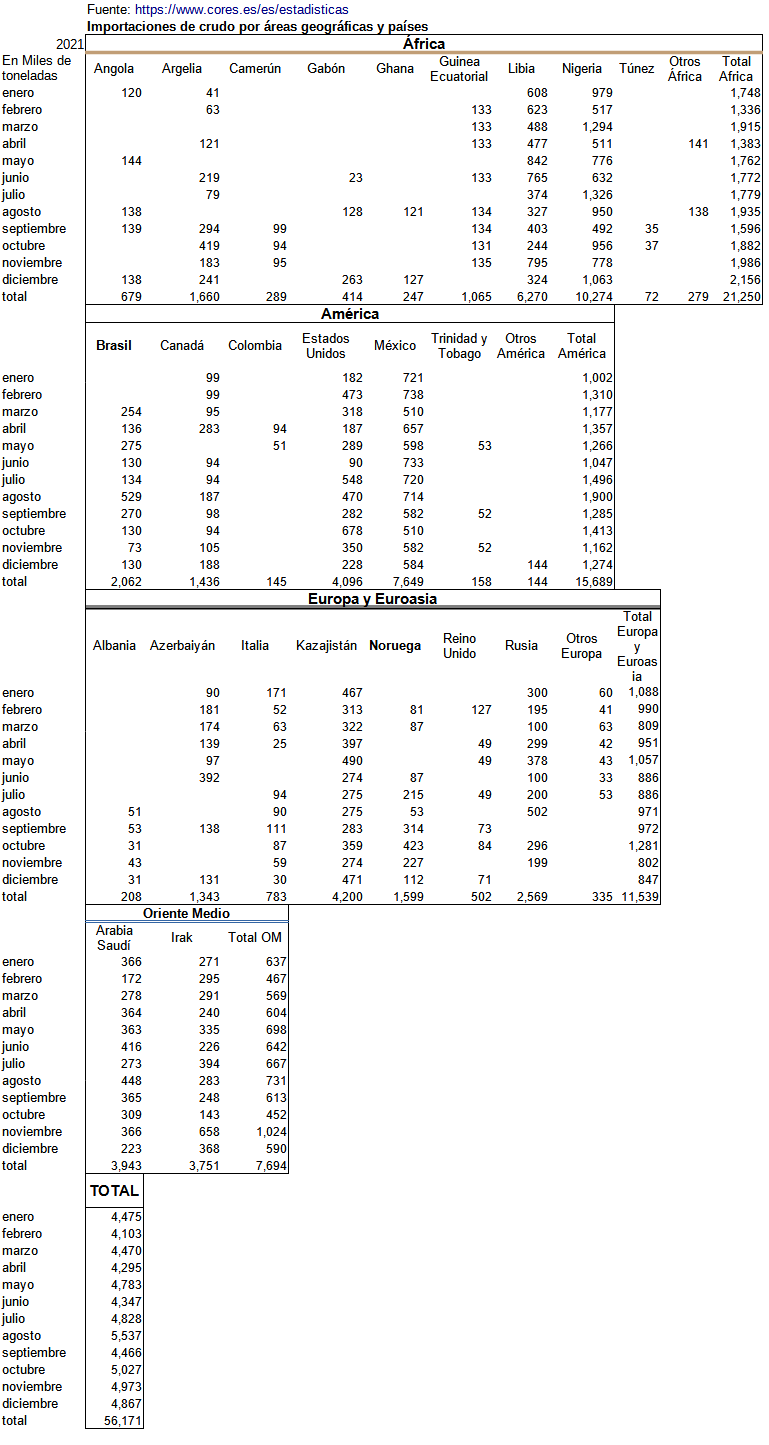

La cesta de petróleo crudo de distintas calidades y grados de acidez y contenidos de azufre llega de una gran variedad de países. A continuación, se listan las importaciones por país y mes.

Tabla 1. Importaciones de petróleo crudo por áreas geográficas y países. Fuente: CORES. Cores es la Corporación de Reservas Estratégicas de Productos Petrolíferos. Una corporación de Derecho público tutelada por el Ministerio de la Transición Ecológica y el Reto Demográfico.

En 2021 consumimos más de 56 millones de toneladas de petróleo, a pesar de la crisis resultado de la pandemia. Esto supone nada menos que 1.200 kilos de petróleo crudo por habitante y año. Como es obvio, no todos consumen lo mismo.

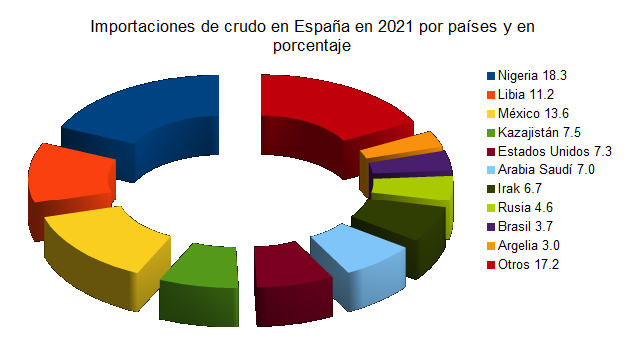

Expresado en porcentajes considerando los principales países de los que importamos petróleo crudo, lo primero, en estos días de incertidumbre con rusia, es constatar que aparentemente solo importamos en 2021 el 4,6% de lo que consumimos.

No parece pues, una cantidad muy significativa, de la que no pudiésemos prescindir o que pudiésemos sustituir por las exportaciones de otros países productores.

Por otra parte, el petróleo que importamos de Argelia, un 3% del total que consumimos, tampoco parece que sea algo que pueda provocar gran dolor de cabeza a nuestro país, si el gobierno argelino decidiese otro destino para esa cantidad.

Pero observamos que desde México, país con el que hemos tenido también recientes fricciones, importamos un nada despreciable 13,6% y México cada vez tiene mayores dificultades para exportar, pues su producción está en serio declive irreversible y tiene el mismo destino a medio plazo que Argentina: pasar de país exportador a importador.

Las cuentas, no obstante, se hacen mejor cuando se analizan además los productos refinados y se hace el balance, porque a veces, como en el caso de México, hay grandes exportaciones de petróleo crudo a EE.UU., pero luego deben importar grandes cantidades de los mucho más costosos productos refinados, si carecen de refinerías suficientes para autoabastecerse.

Llama la atención que una buena parte del petróleo crudo que recibe España, lo hace desde países intervenidos, invadidos y controlados, como Irak o Libia, que se acercan al 20% de nuestro consumo, a pesar de ser países destrozados y todavía en guerra interminable. Parece que las guerras no impiden el flujo de esta sangre vital para la economía moderna, como estamos viendo también en Rusia estos días, tanto con el petróleo, como con el gas.

Nigeria, un país enorme y silenciado por los medios, nos envía, él solo, el 18,3% de lo que consumimos. Nigeria es un gigantesco país fallido con múltiples conflictos bélicos internos y revueltas que no salen en los medios, y que a la vista está, no impiden que siga fluyendo el crudo, principalmente desde el famoso delta del Níger, a pesar de las miserables condiciones de su propia población y de los intentos de la guerrilla de boicotear los yacimientos del delta.

Si bien podemos decir que somos un país de cesta muy variada en sus importaciones, no es menos cierto que la gran mayoría de los países productores y exportadores están ya en decadencia o declive productivo irreversible, como México, la propia Nigeria, Azerbaiyán o Libia. Los casos de los tres principales exportadores mundiales, Arabia Saudita, Rusia y EE.UU., son países con serios problemas para mantener su nivel de producción desde hace años. EE.UU., estaría en un declive considerable, de no ser por el petróleo del fracking, que no sirve para hacer diésel, un producto refinado fundamental, para maquinaria pesada.

Rusia ha admitido que empieza ya mismo su declive y Arabia Saudita está en situación similar y en algunos casos se ha puesto en serias dudas su capacidad para actuar como país productor comodín (swing country, en la terminología del sector), en caso de que algún otro productor falle en servir al mercado, como ahora se plantea para nosotros con el caso de Rusia o de Argelia.

Por tanto, ya está siendo demasiado tarde para tomar serias notas y ver la forma de reducir estas dependencias, no sólo de Rusia, sino de todos los productores. A ver quién es capaz de poner ese cascabel al gato energético.

2. El petróleo, ¿adónde va?

Veamos ahora, en primer lugar, qué productos energéticos se extraen del petróleo crudo cuando se mete en las refinerías y cuáles son sus principales usos

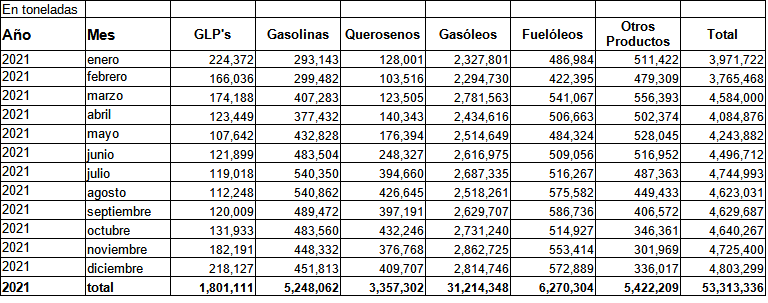

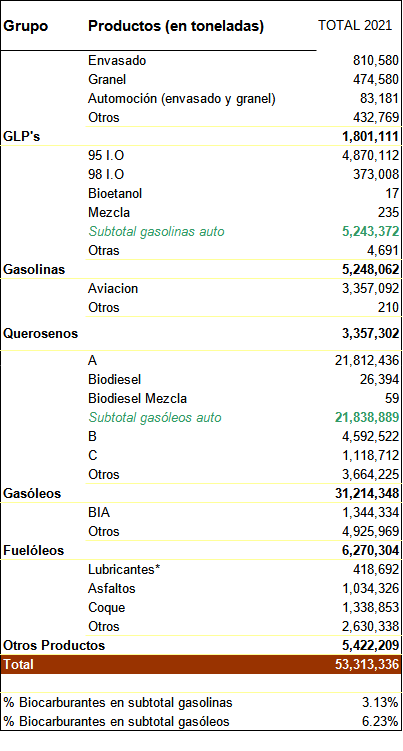

Tabla 2. Consumo de productos petrolíferos por grupo en España en 2021. Fuente: CORES.

Tabla 2. Consumo de productos petrolíferos por grupo en España en 2021. Fuente: CORES.

La tabla que ofrece CORES ofrece muchos datos de interés. La mayor parte de los productos que salen de las refinerías son gasóleos, que, hasta ahora, eran más baratos que las gasolinas por ser más fáciles de refinar y tenían mayor rendimiento. Hay gasóleos de tres tipos, el gasóleo A que es el permitido para los vehículos de automoción, coches, furgonetas y motos y se conoce como diésel.

Está también el gasóleo B que podría utilizarse también para coches, pero va bonificado para determinados sectores industriales y se suele utilizar para maquinaria agrícola e industrial, motores pesados, embarcaciones de pesca y demás. Tiene más parafinas y se suele colorear, para evitar fraudes en el uso.

Finalmente, está el gasóleo C, el más pesado que se utiliza para calderas y sistemas de calefacción.

La tabla de arriba no ofrece una distinción entre el gasóleo o diésel que se utiliza para vehículos privados o de turismo y para el resto de vehículos (camiones, tractores, autobuses, etc.)

Los Gases Licuados del Petróleo (GLP) tienen también usos y aplicaciones para vehículos ligeros y comerciales o vehículos pesados y furgonetas. Su densidad energética es menor por peso y volumen que las gasolinas o gasóleos. Los gases licuados se utilizan también para usos domésticos como cocinar o calentarse. Su volumen en el total de derivados del petróleo se corresponde con los porcentajes que suelen salir de refinerías.

Otra forma de verlo se ofrece aquí:

Tabla 3. Productos derivados del petróleo crudo refinado en España en 2021.

En esta tabla se contabilizan también los llamados biocombustibles, que salen de utilizar y procesar materia orgánica vegetal y pueden producir etanol, que proviene de tratar derivados que contienen azúcares (maíz, cereales, etc.) es el equivalente a las gasolinas y se mezcla con ellas y el biodiésel, que se extrae de productos oleaginosos (soja, girasol, etc.), que se mezcla con el diésel. Existe una normativa cambiante que obliga a incluir un cierto porcentaje de estos biocombustibles en los obtenidos del petróleo crudo, pero está claro que no han conseguido imponerse como sustitutivos y sus limitaciones por el uso agrícola que exigen, son evidentes.

De las refinerías salen también otros productos más pesados y contaminantes, como los fuelóleos. Hasta hace poco, se utilizaban en calderas para los motores de grandes buques. Al cambiar la normativa, en 2020 con el IMO 2020, el transporte marítimo se va viendo obligado o bien a utilizar filtros muy costosos o bien a pasarse a los combustibles más ligeros y refinados como los gasóleos, a un mayor coste. El transporte marítimo ha sufrido una convulsión con esta nueva normativa y no es seguramente ajeno, aparte del obvio y sostenido aumento de precios de los combustibles, a que el transporte de un contenedor de 30 pies desde China a España haya pasado de costar unos 1.500 euros a costar unas 10 veces más en estos dos años.

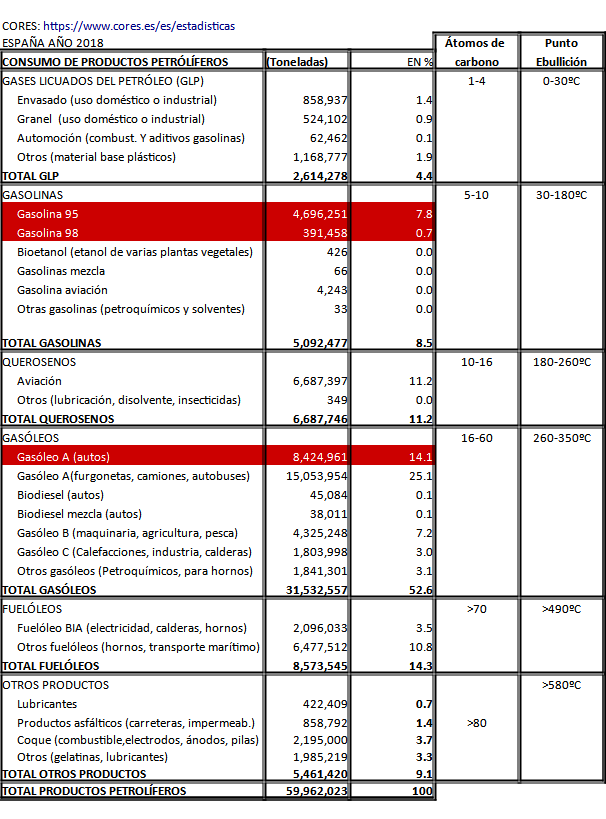

La tabla 3 sigue sin diferenciar el gasóleo que va al transporte pesado de mercancías del que se usa en vehículos privados o de turismo. Pero en 2018, CORES ofrecía una tabla que puede resultar indicadora:

Tabla 4. Consumo de productos petrolíferos en España en 2018.

Esta tabla segrega con más claridad el gasóleo que va a parar a los vehículos privados o turismos (autos), el que va a parar al sector del transporte profesional (furgonetas, camiones, autobuses) y el que va a parar a la agricultura y pesca, aparte de otros usos.

Esto nos ayuda a sopesar y valorar qué volúmenes de energía fósil están siendo usados por los sectores que hoy están en crisis y manifestándose por las subidas de sus combustibles. Todo ello, a pesar de que desde 2018 ha disminuido el consumo de gasóleo o diésel y ha aumentado el consumo de gasolinas en vehículos privados, en parte por razones supuestamente de la mayor contaminación urbana, pero también y, sobre todo, por su mayor escasez para los usos imprescindibles en maquinaria y transporte pesado (minería, transporte terrestre y transporte marítimo)

Las furgonetas, camiones y autobuses consumirían aproximadamente el 50% de los gasóleos del país. Unas 10.906.218 toneladas de gasóleo A. La agricultura y la pesca el 15%. Unas 3.271.865 toneladas de gasóleo B.

Para valorar adecuadamente el impacto sobre los sectores que principalmente están protestando de forma más activa, este es un pequeño resumen que indica cómo se está tratando esta situación:

Tabla 5. Análisis aproximado de las variaciones de los precios del gasóleo A para transporte pesado por carretera y de gasóleo B para principalmente agricultura y pesca respecto de mayo de 2020. Los precios del gasóleo pueden variar ligeramente.

En estas condiciones, la oferta del gobierno, hecha de forma global, de 500 millones de euros para los sectores que están protestando, es realmente ridícula y está hecha de forma que no se pueda valorar bien el impacto. Cada camionero, cada pescador o cada agricultor analiza apenas su bolsillo o como mucho el de su agrupación. Pocos son los que incorporan estos datos en el contexto global.

Realmente, estamos ante un problema gigantesco, que se debate sin altura de miras, sin perspectivas y solo buscando votos, tanto por parte del gobierno, como por parte de la oposición.

Como referencia, el gigante ruso, en 2020 había producido 524 millones de toneladas de crudo (unos 10,6 millones de barriles diarios) y apenas había consumido para sí unos 146 millones de toneladas (unos 3,2 millones de barriles diarios), es decir, había exportado al mercado mundial unos 378 millones de toneladas (algo más de 7 millones de barriles diarios). Y ni siquiera ha estornudado todavía, a pesar de que la Europa Occidental, con la OTAN como punta de lanza y los EE.UU., como elemento clave que dirige el operativo contra Rusia, ya han aplicado a fondo toda la inmensa potencia, a la que el ministro francés de Finanzas, Bruno Le Maire se refirió, al principio de la guerra en Ucrania, diciendo iban a emplear el “arma nuclear económica” contra Rusia.

Si Rusia llegase a emplear el “arma nuclear energética”, que es un paso muy posible y seguramente previo a cualquier intercambio de armas nucleares tácticas o después, ya sin control, armas nucleares estratégicas de forma generalizada, hay que tener por seguro que los problemas de los camioneros o los de los agricultores o los de la flota pesquera española, iban a ser un juego de niños, comparados con lo que se podría avecinar.

Si alguien cree que los EE.UU. o Arabia Saudita o Emiratos o todos ellos juntos pueden reemplazar los suministros rusos si estos cierran el grifo, es que no sabe nada de petróleo y cree que puede manar como si Moisés le diese con la vara a una roca de pizarra y saliese petróleo y gas de fracking para saciar toda la sed energética del mundo.

El griterío indecente e inclemente que se observa, al menos en el Parlamento y los medios españoles, siempre tan listos y siempre dispuestos a solucionar con recetas puramente económicas lo que es un trasfondo energético de mucho calado, entristece por la cortedad de miras.

Si alguien piensa que reduciendo circunstancialmente el IVA o cualquier otro impuesto o dando limosnas en ayudas más o menos directas del irrisorio nivel que ha ofrecido el gobierno hasta ahora (esos infaustos 500 millones de euros), es porque está mirando simplemente aplacar ciudadanos desesperados o llevarlos a su caladero de votos o porque piensa que esto está a punto de arreglarse y los precios de los combustibles volverán a su cauce. Gravísimo error.

3. El petróleo: pónganse a la cola los perjudicados

Nada más lejos de la realidad que se piense que soy partidario de este gobierno español de coalición. Menos todavía de ese griterío fanático y arrogante, que pone a un gobierno desorientado, servil con la OTAN y con la Comisión Europea, además de con Estados Unidos, ante un desconcierto total y sin saber qué hacer, corriendo como pollos sin cabeza.

Los expresado hasta ahora, solo refleja la crítica situación de muy pocos sectores importantes de nuestra actividad económica, eso sí, bastante más vitales que muchos otros, como son la movilidad de bienes esenciales, como estamos viendo: una semana sin camiones y volvemos a ver las estanterías de los grandes supermercados vacías de alimentos y bienes vitales. El libro magnífico de Alice Friedemann “When Trucks Stop Running. Energy and the Future of Transportation”, ha analizado, hace pocos años lo que puede pasar a nuestra sociedad tan moderna y a la vez tan frágil, si falla el suministro de diésel de forma prolongada.

Si sigue fallando la larga y compleja cadena de suministros energéticos en nuestro país y en el resto del mundo, las consecuencias pueden ser catastróficas para la sociedad mundial.

Otros sectores que todavía no han hablado, ni se han levantado lo harán en cualquier momento. Por ejemplo:

Tabla 6. Impacto de las subidas de los precios de las gasolinas y el gasóleo para vehículos privados (turismos) en España desde mayo de 2020 hasta marzo de 2022.

En la tabla 6 vemos un impacto sobre los 24 millones de vehículos de turismo que circulan por España, todavía con un buen porcentaje de vehículos que funcionan con gasóleo.

Ciertamente, puede haber para ellos bastante opciones en algunos casos. Hay vehículos que apenas circulan, y los hay de recreo o familiares. Hay alternativas con transporte público sobre todo en ciudades. Pero también hay varios millones de vehículos que son herramientas de trabajo para millones de usuarios, a los que las subidas del diésel o de la gasolina están llevando al abismo.

Los precios internacionales del petróleo o sus derivados, lamentablemente no los decide el gobierno español de coalición. En un mercado como el capitalista, estos precios se deciden en mercados mundiales. Lo único que puede hacer un gobierno nacional, incluso europeo, es jugar temporalmente con los impuestos o con exenciones; en definitiva, con medidas económicas, pero no con medidas estratégicas. Incluso para determinadas medidas impositivas tiene que consultar a superiores.

Los de los bancos de la oposición se limitan a desgañitarse acusando de que el gobierno toma medidas tarde y mal, pero se refieren a esas medidas estructurales y coyunturales, de corte puramente económico que no abordan nunca el fondo grave de la cuestión y solo tratan de salir del hoyo recabando votos para su siguiente apuesta electoral.

Hay muchos analistas superficiales gritando sin sentido que estas cosas se arreglarían con más energía nuclear, sin siquiera molestarse en comprender que la energía nuclear tarda en ponerse en marcha 15 años desde que se planifica y que tiene el uranio también limitado y no sirve para muchas funciones, como, por ejemplo, servir energéticamente a los que están en estos momentos en la calle.

Otros muchos, entre los que se encuentra nuestro presidente de gobierno, cuando va a visitar a la presidenta de la Comisión Europea, Ursula von der Leyen, coinciden en que hay que potenciar las renovables. Otra pose fotográfica y sin sentido, cuando la urgencia de seguir manteniendo el flujo energético que mueve a la sociedad se miden en horas o meses (y puede dejar de llegar en días), mientras los proyectos renovables solares fotovoltaicos o eólicos conllevan un tiempo de bastante años, exigen unas inversiones gigantescas y fuera del alcance de la inmensa mayoría y tampoco podrían cubrir y reemplazar la energía que necesitan camiones, grúas excavadoras, tractores, barcos de pesca y demás maquinaria pesada de obras públicas o minera.

Estos días estamos viendo las tripas del interés sectorial a muchos que arriman el ascua a su sardina y pocos que piensen serenamente e informen adecuadamente a los ciudadanos de la gravísima encrucijada en que nos encontramos y menos que sean capaces de hacer un mea culpa sobre su inacción y pasada ceguera.

Veamos los sectores que pronto podrán sumarse a la cola de los que piden rebajas y ayudas:

Tabla 7. Consumo de crudo y productos petrolíferos por sectores económicos. En España en 2021. Fuente: CORES

Electricidad

Por ejemplo, observamos que hay gasóleos y fuelóleos dedicados a producir electricidad y a hacer cogeneración. En general, este sistema de generar electricidad quemando fuelóleo o gasóleo es extremadamente caro y se utiliza principalmente en los archipiélagos canario y balear (considerado el primero ultraperiférico y protegido y ya subvencionado por este hecho), por el hecho de que en las islas no se puede instalar energía nuclear y hacer un puerto de regasificación es virtualmente imposible desde el punto de vista económico en la mayoría de las islas medianas o pequeñas. Son unos 2.5 millones de toneladas de petróleo y derivados al año.

Ya están tardando para ponerse en la cola y pedir también ayudas, exenciones y bajadas de impuestos.

Aviación

Para un país como el nuestro, que aspira a recibir otra vez 82 millones de turistas como antes de la pandemia, con aeropuertos con más de mil vuelos diarios de salida y otros tantos de llegada, con los precios de los querosenos por las nubes, hacen bueno el milagro de que los aviones sigan volando. Son casi 7.000 millones de toneladas de petróleo y derivados anuales. Otros a la cola de las ayudas.

Sector industrial

Hemos visto hace poco trabajadores del sector del aluminio, que es electrointensivo quemando neumáticos para protestar por el cierre continuado de sus plantas. Lo mismo en el sector del automóvil; la industria química y petroquímica; el sector de los fertilizantes, más en el gas, que se analizará más adelante, pero también dependientes del petróleo y el sector de la construcción, casi con el electroencefalograma plano. El ladrillo que costaba a 0,10 euros ha pasado a 0,40; la teja de 0,17 a 0,57 euros. La madera no ofrece ofertas en firme con validez superior a dos días o una semana. La minería, otro tanto y así todo para un sector que debe consumir unos 7.800 millones de toneladas de petróleo y derivados cada año. Ya están en la cola de las protestas. Y la culpa más fácil es echarla al gobierno de turno, sabiendo que está prisionero de un sistema económico mundial que lo supera, pero nadie pide salirse de él, sino que le arreglen su chiringuito particular.

Sectores residencial y comercial

Este sector se come unos 5.600 millones de toneladas de petróleo y derivados al año en un país que es el rey del sector servicios para Europa con la servilleta en el antebrazo y la bandeja en la mano. El turismo, el gran negocio del turismo mueve y consume. Los ciudadanos en sus hogares, también. Vayan todos haciendo cola, por favor.

El gobierno apenas acierta a balbucear que las mujeres y los niños (los desfavorecidos y dependientes), deben estar protegidos, pero el nivel de gresca ha llegado a tal nivel que muchos ciudadanos se rebelan y piden que el gobierno abandone las políticas sociales y ayude a lo urgente.

Para cada ciudadano, lo suyo es lo más urgente y lo de los demás, puede esperar.

En estos momentos, uno se acuerda de que hay demasiados funcionarios, demasiados políticos (aunque desde luego alguien de los que protesta las está votando cada cuatro años), demasiados ministerios, demasiados de todo. Menos demasiados Ministerios de Defensa y demasiados bancos que no han pagado sus deudas y dan gloriosos beneficios en estos atribulados años, mientras ellos sí, son tan eficaces, que han despedido porcentajes impresionantes de sus empleados, para someter a sus clientes a la dictadura digital.

4. La infraestructura del gas en España

Aunque hay en el mundo muchos expertos y técnicos en energía que saben perfectamente estas cosas y también expertos militares y estratégicos, da la impresión de que primero se hubiese activado una guerra en Europa y sólo después, la inmensa mayoría de la gente hubiese tomado súbita conciencia de que nuestra sociedad consume muchísimos combustibles y materias primas y elaboradas de todo tipo, que pueden verse en serios aprietos, trastocando de forma considerable nuestra vida habitual.

El caso del gas y del petróleo, antes comentado, por la guerra organizada por Rusia en Ucrania, es un ejemplo paradigmático; los medios occidentales ahora hablan todos los días y a todas horas de ello, en general de forma muy vaga, dispersa y falta de datos generales y de contexto, lo que contribuye o bien a aumentar la angustia repentina de los ciudadanos o bien, en otras ocasiones para tranquilizar a los ciudadanos, asegurándoles que no va a haber problemas. En todos los casos, se suelen dar datos dispersos, puntuales e interesados, según lo que se quiera transmitir.

Una de las cosas que últimamente se ha comentado mucho en España ha sido que somos un país capaz de “suministrar” gas a Europa; en algunos casos, se ha llegado a decir que incluso el suficiente gas a Europa, si Rusia dejase de enviar el que en estos momentos está entregando a sus enemigos oficiales, con los que está en guerra virtual indirecta y con probabilidades de que cada vez sea más directa.

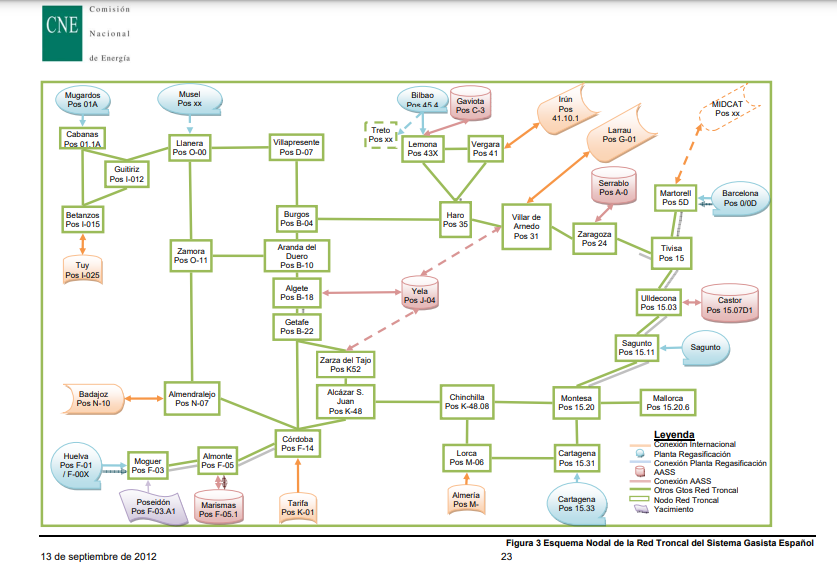

Gráfico 2. Diagrama de la red de gas española. Fuente: Comisión Nacional de Energía (CNE).

Para poner esta realidad en contexto vamos a ofrecer algunas cifras:

Aunque España no produce apenas nada de gas natural y por tanto habla de “exportar” o “suministrar” gas a terceros países en Europa es un eufemismo barato y significa, más bien, su capacidad de trasvasar el gas que recibe. Pero desde luego, España tiene efectivamente una posición relevante en el trasiego de gas europeo.

Dispone de dos gasoductos por los que le puede llegar el gas de Argelia. El primero y más antiguo, el Magreb-Europa, sale de Argelia, transita por Marruecos y cruza el Estrecho de Gibraltar llegando a Tarifa (Pos. K 01) y de ahí, se distribuye por la red de gas española al resto del país a través del nodo de Córdoba (Pos. F-14). Lamentablemente, ese gasoducto, que era el de mayor capacidad se cerró el 31 de octubre de 2021, por causa de los enfrentamientos entre Argelia y Marruecos y no tiene visos de volver a funcionar a corto plazo, al menos en la dirección África- Europa. Tiene una capacidad estimada o aproximada de bombeo de unos 9.000 millones de metros cúbicos anuales.

Afortunadamente para España, se había construido otro gasoducto submarino en el Mediterráneo, que llega directamente a Almería (Pos M) y se engancha en el nodo de Lorca (Pos M-06) con la red nacional de gas. Ese gasoducto tiene una capacidad de envío de entre 6 y 10.000 millones de metros cúbicos de gas al año, con las mejoras realizadas a toda prisa para ponerlo al máximo.

Además, España, a causa de sus acuerdos a largo plazo de suministro y su posición estratégica, dispone de 7 puertos con instalaciones capaces de recibir gas en los buques tanques de gas (que lo transportan licuado a -160ºC para mayor eficiencia y capacidad de transporte) y por procedimiento complejos, pueden volverlo a regasificar para introducirlo en la red nacional de gas. Estos puntos son, como se refleja en el gráfico 2:

- Bilbao (Ziérbana Pos 45-4)

- Gijón (Musel Pos xx)

- Ferrol (Mugardos Pos 01-A)

- Huelva (Pos F01-F00x)

- Cartagena (Pos 15-33)

- Sagunto

- Barcelona (Pos 0-0D)

Adicionalmente, para cumplir con las llamadas reservas estratégicas hay varios grandes yacimientos subterráneos en nuestro país. Uno de ellos tuvo que cerrar por graves problemas sísmicos que ha detallado muy bien el experto geólogo Antonio Aretxabala, en un yacimiento abandonado de gas llamado Castor, enfrente de las costas de Castellón y Tarragona. Hay otro en las mismas marismas del Guadalquivir (Pos- F05-1), que ha sido muy contestado por el sitio tan delicado que existe sobre él. Otro más es un depósito subterráneo en Bermeo, llamado Gaviota (Pos C-3) y dos más en Serrablo (Pos A-0) y en Yela (Pos J-04).

La red de gas española es de las más importantes de Europa, dadas estas características, pero a la hora de hacer cálculos de las cantidades que se pueden trasvasar a terceros no solo hay que considerar el cuello de botella del enlace entre dos países, sino sus propios cuellos de botella internos en nodos de tránsito, que pueden también limitar considerablemente el traslado de gas a grandes distancias.

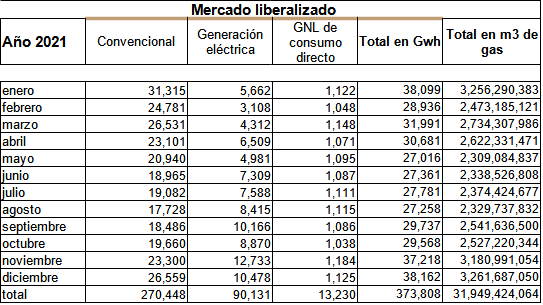

Tabla 8. Consumo de gas en España en 2021. Fuente: CORES.

Obsérvese que casi una tercera parte del gas que se consume en España se dedica a la generación eléctrica. Aunque luego, en la red eléctrica, según informa el avance del informe del sistema de 2021, de Red Eléctrica de España (REE), sirvieron en 2021 el 23% de la demanda eléctrica nacional con centrales de gas de ciclo combinado. Lo importante no es tanto la cantidad que ofrece el gas, para la producción de electricidad, sino que es la única fuente, junto con la hidroeléctrica, que ofreció el 16% de la demanda nacional, capaz de seguir la variación de la demanda hacia arriba y hacia abajo de forma rápida y eficiente para que no se caiga la red eléctrica y sobre todo, cubrir las espaldas a la generación de renovables (eólica y solar FV) cuando no hay viento o sol o cuando cambian bruscamente de viento a calma o de sol a nubes; siendo que además la hidroeléctrica depende cada vez más del año hidráulico y en época de sequías, puede no llegar a tener capacidad de respuesta.

España consume actualmente unos 32.000 millones de metros cúbicos de gas al año y ese enorme flujo de gas está siendo gestionado de forma muy profesional, pero al mismo tiempo, muy compleja. Antes del cierre del gasoducto con Marruecos, casi la mitad llegaba por gasoducto. El cierre del gasoducto que pasa por Marruecos nos ha dejado en una situación de mayor debilidad y mucha menor seguridad energética.

En los países desarrollados, se suele considerar prudente disponer de gas almacenado para un consumo habitual del país de entre 90 y 120 días o un tercio del año, es decir, deberíamos tener almacenados por seguridad y normativa, unos 10.000 millones de metros cúbicos.

Los últimos datos de CORES a 14.3.2022, para el último día de enero de 2022, daban unas existencias de 9.762 millones de Gwh (834 millones de m³) en plantas de regasificación y unos 20.716 millones de Gwh (1.770 millones de m³) en almacenamientos subterráneos. Es decir, un total de 2.600 millones de metros cúbicos. Una cobertura muy baja. Si el gas dejase de llegar por gasoductos o barcos metaneros, el país podría aguantar, en esta concreta circunstancia, unos 60 días consumiendo a ritmo normal o algo más si se raciona y luego nos quedaríamos sencillamente sin él.

El único gasoducto que en estos momentos existe entre Francia y España, es el que pasa por Irún, que tiene una capacidad de envío de entre 165 Gwh/día y 220 Gwh/día (entre unos 5.000 y 7.000 millones de metros cúbicos de gas natural al año)1. Este es el máximo que podríamos exportar por esta vía a Francia y, por ende, al resto de Europa vía gasoducto.

Parece un momento poco oportuno para hacerle un feo a Argelia a través de la bofetada a sus acogidos saharauis.

5. El gas, ¿de dónde viene?

Con el gas podemos decir también que España tiene una buena diversidad de suministros en su cesta de la compra, aunque en este caso, la dependencia de Argelia es mucho más relevante.

Pero lo mejor es ver cuáles fueron los suministros de gas en España en 2021 y entender que es cada vez más difícil cambiar de caballo suministrador en medio de la carrera por mantener el flujo de gas acordado.

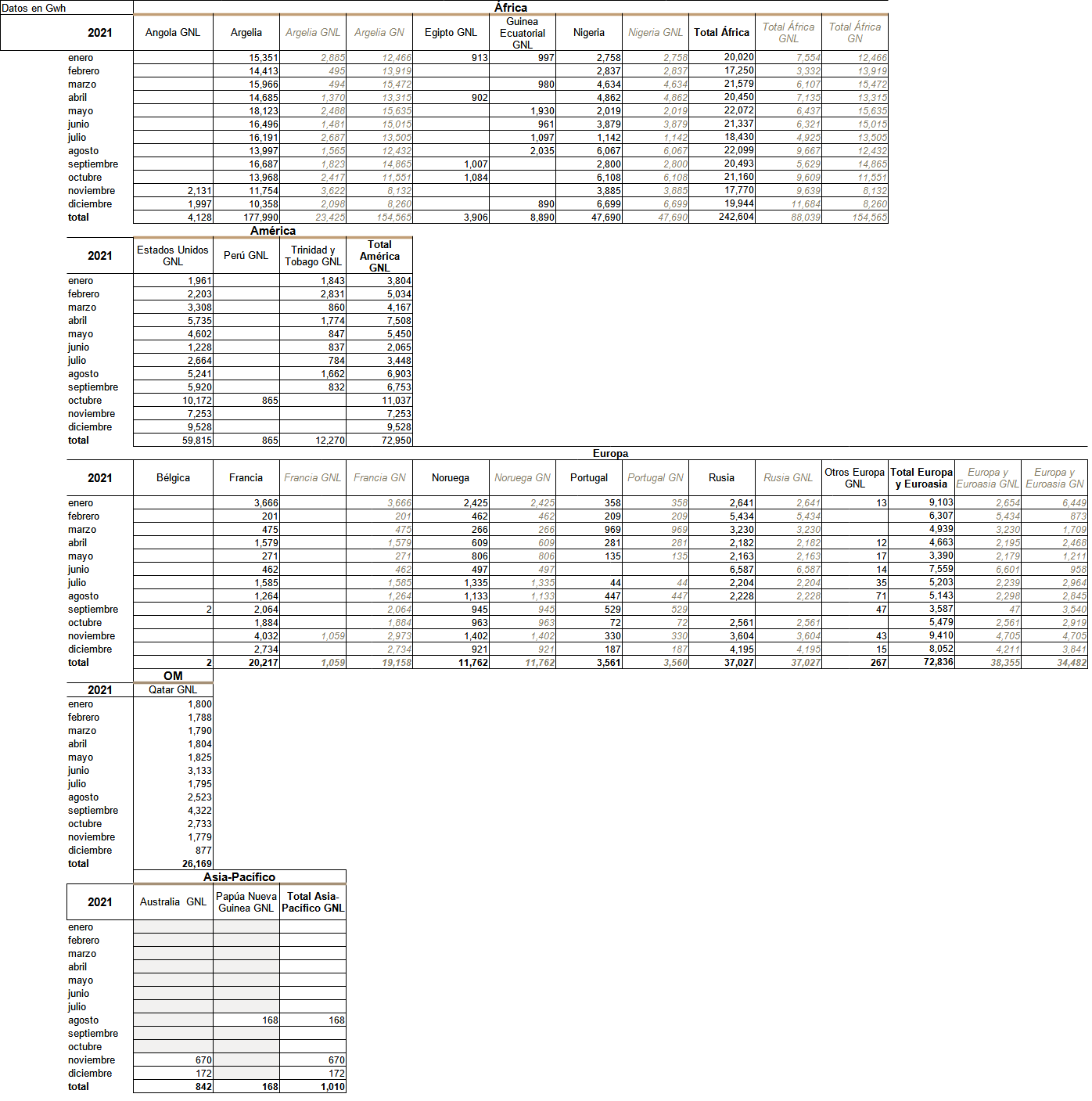

Tabla 9. Importaciones de gas en España por áreas geográficas en 2021. Fuente: CORES.

De esta importante tabla se desprenden muchos aspectos clave del suministro gasístico español.

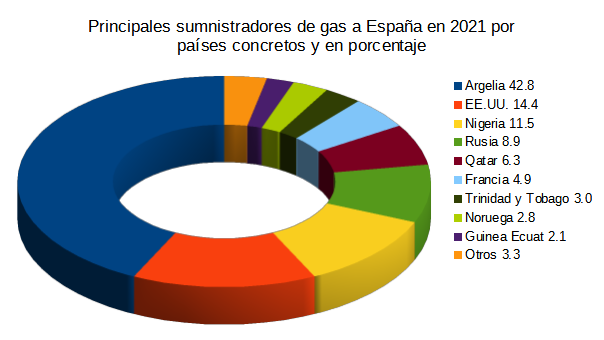

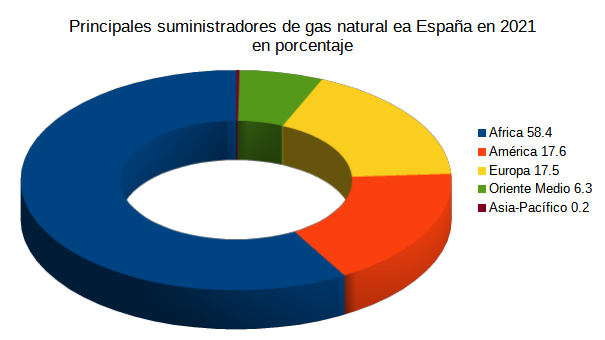

Gráfico 3. Suministradores de gas a España en 2021 por áreas geográficas y en porcentaje. Fuente: CORES.

Gráfico 4. Suministradores de gas a España en 2021 por países concretos y en porcentaje. Fuente: CORES.

Lo primero que se desprende es la gran dependencia de África para recibir gas, del que Argelia sigue siendo un agente fundamental, sobre todo porque el 86% del gas que recibió de este país, fue el 86% y sólo el 14% llegó por buques metaneros a regasificadoras.

El año 2022, las cifras van a cambiar drásticamente a peor, por el cierre del gasoducto Magreb-Europa por el Estrecho de Gibraltar, porque Argelia lleva camino de no poder seguir aumentando sus exportaciones y sobre todo, porque el transporte con metaneros a regasificadoras con gas licuado es para distancias relativamente cortas (menores de 2000 Km.) entre origen y destino hasta un 50% más caro que por gasoducto. Esto, sin contar los problemas de contratar buques metaneros que no estén hasta arriba de trabajo y obligados con contratos a largo plazo.

Otras cosas que llaman la atención, es que hayamos caído en la dependencia del gas de fracking o gas de esquistos de Estados Unidos y ya le estuviésemos comprando un 15% de nuestro consumo. Esto es extremadamente peligroso, porque el fracking es una suerte de pan para hoy y hambre para mañana, dado el calamitoso estado de agotamiento rápido que sufren los yacimientos con estas técnicas. Este giro repentino de dependencia, por mucho que EE.UU., sea aliado de España, es salir de Málaga para meterse en Malagón, desde un punto de vista puramente estratégico.

Sorprende Nigeria de nuevo, el gigantesco país fallido africano con su aportación importante. Uno de los resultados indirectos más peligrosos de las turbulencias globales en materia energética, es que si el mundo se sigue rigiendo por las leyes del inexorable mercado (las únicas que nuestro sistema conoce y aplica), la primera fase de toda escasez se resuelve con el aumento de precios, que expulsa automáticamente a los más menesterosos, a los donnadie, de las posibilidades de acceder a este bien esencial y la menor y más cara energía termina quedando en manos de los que se la pueden pagar, pero a cambio de aumentar las tensiones y las desigualdades con los desfavorecidos, que pueden terminar llamando a la puerta de forma desesperada o levantándose contra el sistema que les esquilma el recurso de su suelo y se lo lleva a los poderosos, creando inestabilidad también a estos.

Y luego viene Rusia, para aquellos que se alegran de nuestra suerte de no depender “tanto” del gas ruso, como otros socios europeos, hasta en un 100% como es el caso de Bosnia Herzegovinao Macedonia del Norte. Depender en un 9% de todo lo que consumimos, no es baladí y nos cabe preguntarnos si podemos permitirnos ser tan arrogantes como para castigar a Rusia sin esas compras, para sancionarla o si puede que sea al revés, que sea Rusia la que decida no enviar más gas y entonces veremos quién hace más daño al otro: si uno sin las divisas que todavía les enviamos por la compra del gas, de forma tan cínica, o si el otro sin el 9% del gas que consume.

6. ¿El gas desde España a Europa?

Desde el comienzo de la guerra en Ucrania, los movimientos en la Europa comunitaria son frenéticos, pero en muchas ocasiones dan una triste sensación de entidad muy compleja e ingobernable a la hora de tomar decisiones rápidas de alcance y muy dependiente y sometida por un lado a los EE.UU., en lo político y por otros lado, en lo energético a Rusia. Dan la sensación los líderes europeos y no se pueden excluir a los nuestros, de correr como pollos sin cabeza en busca de soluciones que no encuentran, pero a veces sacando pecho de forma tan arrogante como hueca de contenido y sustancia. Dan la impresión de vivir y actuar movidos por lo de siempre: por mantener sus posiciones políticas y privilegios.

Estos días hemos asistido a espectáculos circenses de líderes políticos ofreciéndose a otros líderes políticos, para solucionar o minimizar los posibles cortes de suministro ruso de gas y petróleo a la Europa Occidental y dentro de ella a la cada vez más numerosa comunidad de miembros europeos de la OTAN. Y salen haciéndose la foto y ofreciendo a España como un “hub” (punto clave de tránsito) del gas de todo el mundo a Europa, obviamente, vía Francia. Para clamar angustias, quizá sea una pose adecuada, pero descalifica bastante a quien propone semejante desatino.

Veamos los datos.

He dicho antes que el único gasoducto existente que une España con Francia, es que va desde el nodo de Vergara pasando por Irún (Pos 41.10.1) que se une después en Francia con el nodo de Lussagnet.

Tiene una capacidad de entre 6.000 y 10.000 millones de metros cúbicos anuales.

Curiosamente, en la tabla 9, observamos que ha sido Francia en 2021 quien ha suministrado gas a España por esta vía. En total unos 19.158 Gwh, que vienen a ser unos 1.700 millones de metros cúbicos de gas.

Las informaciones que señalan que podríamos disponer en breve de un segundo enlace con Francia mediante el suspendido proyecto Midcat, que conectaría ambos países por el lado catalán, es muy poco realista, dados los tiempos que se manejan, pues quedan más de 100 km de gasoducto por completar para unir el nodo de Martorell (Pos 5-D) con el nodo francés más cercano. No es tanto una cuestión de los millones de euros, ni siquiera de la escasa voluntad política de la propia Francia, sino fundamentalmente de tiempos y de utilidad, ya que en una situación bélica, el corte de suministro puede sobrevenir en horas y el proyecto puede durar, en el mejor de los casos, más de un año e implicaría además mover fuerzas económicas y financieras colaterales, en contratos de suministro de gas licuado a las regasificadoras españolas, que se alineen con los contratos de demanda de los países europeos, empezando por Francia, que pudieran beneficiarse de ellos. Los franceses puede decir con toda lógica, que lo que el mercado puede proveer, si tiene que llegar en buques metaneros, que lo haga directamente y de forma más barata en sus regasificadoras de Dunkerque, Montoir de Bretagne en el Atlántico o Fos-sur-Mer en el Mediterráneo.

Una ridícula situación en la que se presume de que España se pueda hacer cargo de cosas que necesitan gestiones y financiación a largo plazo, cuando la suerte del suministro se puede estar jugando a todo o nada en cuestión de días u horas.

Notas:

1: Datos ofrecidos por cortesía de Marcel Coderch, "Capacity calculation and maximization Interconnection Points ENAGAS and TEREGA" (Enagas).

En el artículo publicado en Energy Post "The elusive gas connection between Spain and France" esta interconexión con Francia se valora como de menor capacidad que la que Francia tiene con Suiza.

De cualquier forma, la conexión es absolutamente insuficiente para ninguna aspiración de suministro de España a Francia, provenga de Argelia o de cualquiera de sus siete plantas de regasificación, que llevan toda la vida operando a capacidades bajísimas, en muchos casos, estos últimos años por debajo del 25% según el Institute of Energy Economics and Financial Analysis, lo que indica una falta o error de planificación enorme por sobreestimación de uso de esas regasificadoras, que solo pueden ofrecer gas más caro que llega en forma de gas licuado.

En cualquier caso, que la situación del suministro a Europa haya cambiado drásticamente a raíz de la guerra en Ucrania y la urgencia de última hora de reducir en lo posible el gas ruso que consume Europa, no se va a solucionar, existiendo este cuello de botella tan enorme.