ASPO es una red de científicos afiliados a instituciones y universidades, que tienen interés en determinar la fecha y el impacto del cenit y del declive de la producción mundial de petróleo y gas, dadas las limitaciones de recursos.

En la actualidad tiene miembros en Alemania, Austria, Dinamarca, Finlandia, Francia, Holanda, Irlanda, Italia, España, Reino Unido, Suecia y Suiza.

1. Evaluar las capacidades mundiales en petróleo y gas.

2. Modelar el agotamiento, considerando la economía, la tecnología y la política.

3. Elevar la toma de conciencia de las serias consecuencias (que puede tener) para la Humanidad.

Boletines en sitios

Web

Este boletín y ediciones

anteriores se pueden ver en los siguientes sitios:

· http://www.energiekrise.de/ (Pulsar el icono de ASPONews en la parte superior de la página)

· http://www.isv.uu.se/iwood2002/

· http://www.peakoil.net/ (Sitio oficial de ASPO)

· Crisis Energética (versión en español del boletín)

326. Informe sobre las reservas.

327. Valoración de país – Oman.

329. Correcciones: El boletín de Teherán y la ética del crecimiento cero.

332. La verdad se abre paso en los EE.UU.

334. Nuevas carreteras y un túnel en Suiza.

335. The Economist confiesa.

336. Sin gas (Out of Gas), de David Goodstein

337. Recordatorio del seminario de ASPO.

338. Newsweek se pregunta “¿Se ha acabado la Era del Petróleo?”

339 El Informe Nemesis – Los cuentos de las mil y una noches.

Índice de valoraciones de país referidos a los boletines| Angola |

36 |

Ecuador |

29 |

Kuwait |

38 |

Omán |

39 |

Reino Unido |

20 |

| Argentina |

33 |

Egipto |

30 |

Libia |

34 |

Rusia |

31 |

EE.UU. |

23 |

| Australia |

28 |

Indonesia |

18 |

México |

35 |

Arabia S. |

21 |

Venezuela |

22 |

| Brasil |

26 |

Irán |

32 |

Nigeria |

27 |

Siria |

17 |

|

|

| Colombia |

19 |

Irak |

24 |

Noruega |

25 |

Trinidad |

37 |

||

| Australia |

28 |

Indonesia |

18 |

México |

35 |

Arabia S. |

21 |

||

| Brasil |

26 |

Irán |

32 |

||||||

El gráfico del agotamiento general

La disminución de las reservas de Shell todavía interesa a la comunidad de inversores, quienes siguen haciendo análisis bastante superficiales sobre su significado. Un gran banco ha comparado las prácticas que siguen los informes de las grandes compañías, mediante la siguiente relación del porcentaje de las reservas Probadas sobre el conjunto de reservas Probadas y Probables que parecen ser Probables, es el siguiente:

| Total 70% | BP 69% | Chevron-Texaco 68% | Conoco-Phillips 68% | ExxonMobil 68% | Repsol 65% |

| Eni 65% | Shell (revised) 59% | Norsk Hydro 55% | Statoil 50% | British Gas 45% |

Aunque

el texto no lo deja claro, las cifras se refieren, probablemente, al petróleo

y al gas de forma combinada, lo que quizá explica los bajos valores de

British Gas, Statoil y Norsk Hydro, ya que éstas poseen grandes reservas

de gas sin desarrollar que todavía tienen que ser registradas. La línea

divisoria entre Probadas sin Desarrollar y Probables puede ser

muy confusa. En general, parece como si las reservas de petróleo se hubiesen

subestimado en un 30% para hacer frente a los estrictos criterios financieros,

puesto que está confirmado que la mayoría de los grandes campos se

han “hecho crecer” en este porcentaje. La diferencia seguramente

disminuirá en el futuro, a medida que decaiga el volumen de los descubrimientos.

Las reservas de gas en lugares remotos están probablemente subestimadas

en un gran porcentaje y no se calificarán como Probadas hasta su

producción comercial. La práctica parece satisfacer plenamente los

requisitos financieros, si se compara con los activos declarados de la mayor

parte de los demás negocios, que parecen ser extremadamente irreales, a

la vista del declive del suministro del petróleo en los años venideros.

Cuando se trazan los modelos de agotamiento es cuando se necesitan las verdaderas

cifras y las verdaderas fechas. Sería muy útil disponer de una idea

actualizada de los registros de los descubrimientos reales de Shell, para compararlos

con el gráfico adjunto, que ya está desfasado en unos cuantos años,

pero el Presidente rechazó una petición en este sentido. No sería

sorprendente que ahora estuviesen por debajo de la curva teórica. El mundo

de los inversores da un gran énfasis al denominado Reemplazo de reservas,

evitando confirmar que no se ha podido llevar a cabo con los nuevos descubrimientos

desde hace años. Un verdadero registro de los descubrimientos nos diría

mucho más, lo que probablemente explica por qué no se hace público.

El Presidente de Shell ha anunciado que la producción tiene que caer en

los dos próximos años. La producción estadounidense de gas de

esta compañía cayó un 9% el pasado año y el último

trimestre, un 18% respecto al mismo trimestre del año anterior. Aquí

hay seguramente un mensaje.

Aunque

el texto no lo deja claro, las cifras se refieren, probablemente, al petróleo

y al gas de forma combinada, lo que quizá explica los bajos valores de

British Gas, Statoil y Norsk Hydro, ya que éstas poseen grandes reservas

de gas sin desarrollar que todavía tienen que ser registradas. La línea

divisoria entre Probadas sin Desarrollar y Probables puede ser

muy confusa. En general, parece como si las reservas de petróleo se hubiesen

subestimado en un 30% para hacer frente a los estrictos criterios financieros,

puesto que está confirmado que la mayoría de los grandes campos se

han “hecho crecer” en este porcentaje. La diferencia seguramente

disminuirá en el futuro, a medida que decaiga el volumen de los descubrimientos.

Las reservas de gas en lugares remotos están probablemente subestimadas

en un gran porcentaje y no se calificarán como Probadas hasta su

producción comercial. La práctica parece satisfacer plenamente los

requisitos financieros, si se compara con los activos declarados de la mayor

parte de los demás negocios, que parecen ser extremadamente irreales, a

la vista del declive del suministro del petróleo en los años venideros.

Cuando se trazan los modelos de agotamiento es cuando se necesitan las verdaderas

cifras y las verdaderas fechas. Sería muy útil disponer de una idea

actualizada de los registros de los descubrimientos reales de Shell, para compararlos

con el gráfico adjunto, que ya está desfasado en unos cuantos años,

pero el Presidente rechazó una petición en este sentido. No sería

sorprendente que ahora estuviesen por debajo de la curva teórica. El mundo

de los inversores da un gran énfasis al denominado Reemplazo de reservas,

evitando confirmar que no se ha podido llevar a cabo con los nuevos descubrimientos

desde hace años. Un verdadero registro de los descubrimientos nos diría

mucho más, lo que probablemente explica por qué no se hace público.

El Presidente de Shell ha anunciado que la producción tiene que caer en

los dos próximos años. La producción estadounidense de gas de

esta compañía cayó un 9% el pasado año y el último

trimestre, un 18% respecto al mismo trimestre del año anterior. Aquí

hay seguramente un mensaje.

Omán se encuentra en el límite sur de la Península Arábiga, y tiene una superficie de unos 300.000 Km2 y una población de unos 3 millones de habitantes. La franja costera está separada de los grandes desiertos de Arabia por una cadena de montañas que alcanzan los 1.500 m. Las fértiles regiones costeras tienen un clima cálido y húmedo, con lluvias provocadas por el monzón del suroeste. Aunque Omán formó parte de la Arabia tribal, desarrolló una tradición marítima propia. Sus marinos y comerciantes navegaron a lo largo y ancho de los mares, alcanzando China, las Indias orientales y el este de África. Algunos se dedicaron al comercio de esclavos. Aunque de forma muy moderada, durante el Imperio Otomano Omán fue ocupada varias veces, tanto por Portugal como por Persia, hasta que se aseguró un cierto grado de independencia, parcialmente debido al apoyo británico.

Facciones rivales apoyaron a un sultán en la costa y a un imán en el interior, que se disputaron el poder. El Reino Unido, que había estado influenciando al país desde hacía tiempo, impuso un arreglo parcial de las disputas en 1920, aunque el interior permaneció autónomo hasta 1954.

Más

tarde, el país adquirió una nueva importancia estratégica, a

la vista de su posición frente al Estrecho de Ormuz, a través del

cual pasan las exportaciones de petróleo de Oriente Medio. Fue neutral

durante la guerra entre Irán e Irak, aunque aceptó una presencia militar

occidental. Contribuyó con una pequeña fuerza a la liberación

de Kuwait durante la Guerra del Golfo. Las disputas fronterizas con Arabia Saudita

y Yemen se resolvieron a principios de los 90, pero todavía quedan algunos

problemas con los Emiratos Árabes Unidos. Posiblemente el país tuvo

un papel significativo en los recientes acontecimientos, al permitir que unos

8.000 soldados británicos llevasen a cabo maniobras, en preparación

de las invasiones de Afganistán e Irak.

Más

tarde, el país adquirió una nueva importancia estratégica, a

la vista de su posición frente al Estrecho de Ormuz, a través del

cual pasan las exportaciones de petróleo de Oriente Medio. Fue neutral

durante la guerra entre Irán e Irak, aunque aceptó una presencia militar

occidental. Contribuyó con una pequeña fuerza a la liberación

de Kuwait durante la Guerra del Golfo. Las disputas fronterizas con Arabia Saudita

y Yemen se resolvieron a principios de los 90, pero todavía quedan algunos

problemas con los Emiratos Árabes Unidos. Posiblemente el país tuvo

un papel significativo en los recientes acontecimientos, al permitir que unos

8.000 soldados británicos llevasen a cabo maniobras, en preparación

de las invasiones de Afganistán e Irak.

En términos geológicos, Omán está situado en el extremo sur de la provincia del golfo Pérsico, pero además de las prolíficas reservas del Jurásico que existen en los Emiratos, posee también las reservas del Paleozoico, llenas de rocas fuente del Precámbrico. La sal del Cámbrico juega también un importante en el desarrollo de las estructuras. Shell fue uno de los pioneros en el país, donde las perforaciones comenzaron en 1955. Se han realizado unas 600 perforaciones de exploración, encontrando tres campos gigantes (Yibal, 1962, con 2 Gb; Fahud, 1964, con 1 Gb y Marmul, 1957, con unos 600 Mb) así como una larga serie de campos de tamaño pequeño o medio. Siguen una tendencia hacia el norte a través de la parte central del país, adentrándose en los Emiratos.

En total se han descubierto unos 14 Gb, de los que se ha producido la mitad. Los futuros descubrimientos se estiman en unos 250 Mb, aunque existen esperanzas de que se pueda identificar algún nuevo campo en aguas profundas. Los descubrimientos llegaron a su cenit en 1962, lo que condujo al correspondiente cenit de la producción en 2001. La producción tiende ahora a caer, con una tasa de agotamiento de aproximadamente el 4% anual, de su actual nivel de 822 Kb/día hasta los 600 Kb/d hacia el 2010 y unos 400 Kb/d en 2020. No existe información sobre el consumo local, pero debe estar en torno a los 50 Kb/día, con lo que Omán seguirá siendo un exportador neto durante muchos años. Las reservas de gas se sitúan en los 42 billones de pies cúbicos, de los que se consumen localmente unos 320 miles de millones de pies cúbicos al año, lo que garantiza las exportaciones por muchos años. En resumen, los omaníes están bien dotados y puesto que sus recursos petrolíferos son modestos y se encuentran en declive, no parecen ser un objetivo militar importante, a menos que el control del golfo de Ormuz se convierta en algo crítico.

(Referencia proporcionada por Chris Skrebowski)

El informe anual de ExxonMobil muestra que su producción de gas cayó un 5% en el año en los EE.UU. y un 8% en Canadá. ChevronTexaco cayó un 7%. Se puede suponer que esos resultados son representativos. Si es así, están anunciando una crisis de una magnitud inimaginable. El suministro doméstico en Europa se encuentra en una situación similar, con el Reino Unido en una aguda caída y Noruega, como Canadá, siendo explotada para satisfacer la avidez de los consumidores del sur, que todavía tienen que moderar sus apetitos.

Hay tres apartados del pasado boletín que es preciso corregir. El 312 contiene algunos errores matemáticos. Las frases equivocadas deberían decir:

Hemos oído hablar mucho de “Crecimiento de las reservas”, pero parece que sería mejor decir “erosión de las reservas”. Si creímos la cifra dl Oil & Gas Journal de reservas de 1213 Gb para el 2002, las de este año deberían ser las mismas menos los 65,43 Mb/día producidos, más los 7 Gb que se han declarado como descubiertos; esto es, 1196 Gb, en vez de los 1266 Gb que se declaran. Por tanto, unos 70 Gb se han añadido de la nada.

Apartado 317: El boletín de Teherán trata de asuntos de interés general relacionados principalmente con Oriente Medio y no se limita al agotamiento del petróleo.

Apartado 322: la dirección para obtener la Ética de Crecimiento Cero (The Ethic of Zero Growth) ha cambiado a 1510 Park Glen Ct., Reston, Va 20190, EE.UU.

La naturaleza irreal de las reservas publicadas por los principales países de la OPEP es obvia desde hace tiempo. Las primeras cifras eran evidentemente demasiado bajas, al haberse heredado de compañías extranjeras antes de que fuesen expropiadas. No sucedió nada en particular en los campos petrolíferos a finales de los 80 que justificase el espectacular aumento, y en cualquier caso, las revisiones válidas deberían haberse retrotraído a los descubrimientos de los campos involucrados, que se habían descubierto hacía ya unos 50 años. Los aumentos fueron forzados, casi con seguridad, por las consideraciones de las cuotas de la OPEP y apenas han cambiado desde entonces, lo que sugiere que la producción posterior no se ha ido deduciendo. Esto podía tener sentido desde el punto de vista de la fijación de la cuota, para evitar frecuentes renegociaciones, basadas en la producción. Eliminar la producción correspondiente tiene también el efecto de elevar la tasa de agotamiento a un nivel más razonable, aunque todavía bajo. Por otro lado, se podría argumentar que los países estaban declarando el total descubierto (también conocido como Reservas Originales) y no las Reservas Restantes. Los descubrimientos declarados en Kuwait ascienden a 87 Gb, próximos a los 90 Gb que se declararon después del aumento del 50% de 1985 (ver también el artículo 339 más abajo)

Para los gobiernos de Oriente Medio, fue relativamente fácil declarar lo que les resultaba más conveniente, porque la industria del petróleo estaba en manos estatales, pero Nigeria, que se enfrenta a un problema similar, tuvo que persuadir a las compañías extranjeras para que aumentasen sus reservas declaradas. La investigación de la reciente bajada de las reservas de Shell, ha destapado el hecho de que durante los noventa se concedieron incentivos fiscales a las compañías extranjeras en Nigeria, para que sobrevalorasen las reservas declaradas. Por alguna razón, el gobierno está tratando ahora de recuperar unos 600 M US$ por sobrevaloraciones..

(ver http://news.independent.co.uk/business/news/story.jsp?story=486913)

Los países de la OPEP han producido aproximadamente unos 140 Gb desde finales de los 80. Deduciendo esto de las reservas totales declaradas por el Oil & Gas Journal salen 730 Gb de un total descubierto de 1.105 Gb. Por tanto, las reservas están agotadas en un 34%, lo que parece razonable. Por ello parece que su papel como países árbitros está llegando a su fin, así como el de su capacidad de compensar el declive en cualquier otro lugar. Indonesia es el más agotado de los países de la OPEP, encontrándose ya en un declive terminal, no existiendo razones para que siga siendo miembro (de la OPEP) La propia organización llegará a ser innecesaria cuando su capacidad de gestionar la producción faltante (de los demás) desaparezca, como hizo la Texas Railroad Commission, de la cual tomó ejemplo, cuando los EE.UU. alcanzaron el cenit de su producción.

Al seguir trabajando en la mejora del modelo, se ha llegado a una revisión tentativa de las cifras y tablas de la página 2. Se hace énfasis en lo de tentativo, porque detrás hay mucho más trabajo.

Además, parece que Oriente Medio está llegando ahora muy cerca de su capacidad (máxima), teniendo que hacer cada vez mayores esfuerzos, simplemente para mantener la producción y evitar el declive natural en sus campos gigantes donde el nivel freático se eleva de forma inexorable, a medida que se extrae el petróleo. En comparación, el tamaño de los nuevos descubrimientos ha sido pequeño, lo que significa que es difícil compensar con los nuevos campos. Por tanto la producción se ha dibujado plana hasta el punto medio de agotamiento, cuando se supone que disminuirá a la que sea la tasa de agotamiento. Las tasas de agotamiento en estos países se mantienen muy bajas para el promedio mundial, incluso después de las revisiones a la baja, lo que es otra razón para no aceptar los informes más optimistas. Puesto que la industria del petróleo en estos países está fundamentalmente en manos estatales, las inversiones tienen que salir de los presupuestos, para los que hay muchas otras necesidades. Además las entidades estatales carecen de la enorme ventaja de las compañías extranjeras, que pueden considerar deducibles sus gastos operativos de los beneficios a efectos fiscales. Los países no tienen interés especial en realizar inversiones mastodónticas para aumentar la producción, cuando si no lo hacen pueden aumentar los ingresos, debido a los precios más altos. Por otro lado, los altos precios pueden disminuir la demanda hasta cierto punto, pero a medida que el Mar del Norte decae y el Caspio decepciona, estos países se enfrentan a una menor competencia.

Esta revisión tiene un gran impacto sobre la situación mundial, y llama a una reducción de la producción total estimada de los 2.075 Gb (Finales) a los 1.900 o 1.800 Gb. Es una revisión sustancial a la baja que exige una consideración mucho más detallada. El modelo resultante mostrado en la figura 2 presenta el comienzo de una era bastante volátil, que parece más posible que el escenario plano del modelo anterior. Esto exige mucho más trabajo y pensar de nuevo la situación y los progresos que se hagan serán publicados en sucesivos boletines.

El

Wall Street Journal del 26 de enero, confirmó la caída de los descubrimientos

de las diez principales compañías en los últimos años, basándose

en un estudio de Wood Mackenzie que se muestra en el gráfico adjunto. Está

calculada en los confusos equivalentes de petróleo, pero no obstante es

representativa. Los picos de 1999 y 2000 se refieren principalmente a dos grandes

y excepcionales descubrimientos o confirmaciones (Kashagan en Kazakhstan y Azedegan,

en Irán). De otro modo, los descubrimientos parecen estar por debajo de

los 6 Gb al año, y menos si se cuenta sólo el petróleo. El mundo

descubre menos de un barril, por cada cuatro que consume, habiendo estado en

déficit desde 1981. Solo debería sorprender a los más planos

de todos los economistas de la tierra plana el hecho de que el cenit y el declive

de la correspondiente producción estén ya aquí o sean ya inminentes.

Los analistas perceptivos pueden concluir razonablemente que ha llegado el turno

de una profunda y posiblemente permanente recesión económica, dada

la dependencia del mundo de una energía basada en el petróleo barato.

La escala de esta transición desde el crecimiento al declive es monumental,

ya que el sistema financiero depende del crecimiento para su supervivencia y

todas las mentes están condicionadas por el objetivo de ganar, gastar y

consumir más. Un reciente estudio revelaba que un niño promedio en

Noruega, rica en petróleo, posee unos 500 juguetes. Otros pueden especular

a su vez que esto significan unas tensiones geopolíticas graves y unas

guerras por los recursos, de aquellos determinados a controlar lo que queda.

El

Wall Street Journal del 26 de enero, confirmó la caída de los descubrimientos

de las diez principales compañías en los últimos años, basándose

en un estudio de Wood Mackenzie que se muestra en el gráfico adjunto. Está

calculada en los confusos equivalentes de petróleo, pero no obstante es

representativa. Los picos de 1999 y 2000 se refieren principalmente a dos grandes

y excepcionales descubrimientos o confirmaciones (Kashagan en Kazakhstan y Azedegan,

en Irán). De otro modo, los descubrimientos parecen estar por debajo de

los 6 Gb al año, y menos si se cuenta sólo el petróleo. El mundo

descubre menos de un barril, por cada cuatro que consume, habiendo estado en

déficit desde 1981. Solo debería sorprender a los más planos

de todos los economistas de la tierra plana el hecho de que el cenit y el declive

de la correspondiente producción estén ya aquí o sean ya inminentes.

Los analistas perceptivos pueden concluir razonablemente que ha llegado el turno

de una profunda y posiblemente permanente recesión económica, dada

la dependencia del mundo de una energía basada en el petróleo barato.

La escala de esta transición desde el crecimiento al declive es monumental,

ya que el sistema financiero depende del crecimiento para su supervivencia y

todas las mentes están condicionadas por el objetivo de ganar, gastar y

consumir más. Un reciente estudio revelaba que un niño promedio en

Noruega, rica en petróleo, posee unos 500 juguetes. Otros pueden especular

a su vez que esto significan unas tensiones geopolíticas graves y unas

guerras por los recursos, de aquellos determinados a controlar lo que queda.

Se han recibido informes de una presentación en el US National Energy Technology Laboratory, hecha por Robert L. Hirsch, sobre el cenit del petróleo, que fue descrito poco menos que como un suceso catastrófico sin remedio aparente. Evidentemente, estaban presentes funcionarios de alto rango del Departamento (Ministerio) de Energía y estuvieron de acuerdo con estas revelaciones. Se hizo hincapié en los límites de la producción de Arabia Saudita y Rusia. Se mencionó a los analistas de ASPO. Se esperan más detalles.

Una noticia del Dow Jones Newswire informa que la producción de gas canadiense está en la vía del declive. Las reservas de los campos de la isla Sable, en la costa este, han disminuido seriamente. Aunque sólo representan el 3% de la producción nacional, dan un importante giro a las exportaciones al mercado de la costa este de EE.UU. La producción canadiense cayó en total alrededor de un 3% el año pasado y las exportaciones netas a EE.UU. cayeron un 11%, según Lehmann Brothers. Para el 2004 se prevé una caída del 5%

(Basado en información de W.H.Ziegler)

Suiza practica una forma descentralizada de gobierno que trata de implicar a sus ciudadanos en los asuntos importantes, mejor que imponer las decisiones por la vía parlamentaria, bajo el puño de hierro de la maquinaria de los partidos, como se practica en muchos países que se autodenominan democracias. La decisión a que ahora se enfrentan los suizos es si modernizar o no el sistema de autopistas y construir un nuevo túnel bajo los Alpes. La extrapolación lineal de las tendencias anteriores del tráfico y de transporte de mercancías se ha utilizado, sin duda alguna, para justificar estas obras faraónicas, pero ahora está encontrando una fuerte oposición, parcialmente debida al reconocimiento del agotamiento de petróleo. Se ha publicado un chiste en el que se muestra una escena en el futuro entre un ciclista y un hombre viejo que miran una autopista vacía, con árboles creciendo entre las grietas del pavimento. El viejo comenta “En mis tiempos creíamos en todo esto”, a lo que el ciclista responde “Es que todavía tenían petróleo”

LA Oficina Federal Suiza de la Energía tiene previsto un seminario el próximo 27 de febrero, sobre los recursos del gas y el petróleo, que será abierto al público. ASPO estará representada por Campbell y Bauquis, en un debate con representantes de la AIE, del IHS, Schlumberger y Chevron-Texaco. Está por ver si tendrá algún resultado positivo, ya que el informe que se entregará en el seminario, elaborado por la Oficina Federal, se limita a contrastar las visiones de los denominados “optimistas” y los “pesimistas”, para mantenerse en una posición neutral, liberando así al gobierno de la necesidad de adoptar acciones firmes. La solución más probable es que las inversiones en carreteras y túneles no sean ni aprobadas ni rechazadas, sino simplemente pospuestas, lo que puede ser una respuesta política adecuada, dado que el impacto del cenit del petróleo se hará pronto evidente.

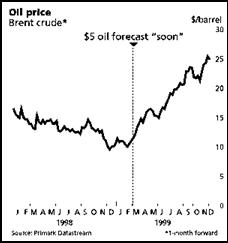

335.

The Economist confiesa.

335.

The Economist confiesa.(Referencia proporcionada porPeter Salonius)

Una especie conocida como el economista de la tierra plana, se identifica a menudo en estas páginas, como un partidario incondicional de la teoría económica obsoleta. La revista The Economist confirmó ser miembro de esta especie (o secta, como quizá fuese más apropiado), cuando el 6 de marzo de 1999, publicó un artículo titulado Ahogándose en petróleo (Drowning in Oil), en el que predecía que los precios caerían a 5 US$ el barril. Pero le honra el hecho de que el 19 de diciembre confesara, mediante la publicación del gráfico adjunto, lo equivocados que habían estado.

La confesión decía que su fallida previsión se había basado en un esperado declive económico que reduciría la demanda de petróleo, sin considerar las limitaciones de los recursos. También se justificaba en el disculpable fallo de no haber leído en las mentes del gobierno saudita. Y entraron a discutir un fenómeno de autoajuste de la predicción, por el que los pronósticos ponen en guardia a los órganos de decisión sobre la necesidad de reaccionar, añadiendo que por esa razón muchas predicciones llevan en sí mismas la semilla de su propia destrucción.. Esto sin embargo refleja una mentalidad de tierra plana, que considera que todo está al alcance del poder del hombre. La Naturaleza por su parte, es inmutable y es poco probable que entregue más petróleo, porque sus límites están identificados. De todas formas, la Confesión es el primer paso para la Redención y The Economist podría urgir ahora a sus lectores a que gasten menos y busquen nuevos principios económicos con que gobernar el mundo en esta época de declive del petróleo.

El New York Times analiza un nuevo y admirable libro sobre el agotamiento de petróleo de la siguiente forma:

SIN GAS (OUT OF GAS) El fin de la Era de Petróleo (The End of the Age of Oil).Por David Goodstein. Ilustrado. 140 páginas. New York: W. W. Norton & Company. $21.95.

Si todo lo que se sabe de David Goodstein fuera el título de su libro, se le puede imaginar como uno de los insoportables profetas del juicio final, con camisa de franela, antisistema, que se complacen en hacernos saber que la naturaleza se desmorona a nuestro alrededor. Pero Goodstein, un físico, vicerrector del Instituto de Tecnología de California y partidario de la energía nuclear, no es un idealista de ideas confusas. Y sus razones se basan en las inmutables leyes de la física.

La era del petróleo está tocando a su fin, dice. La oferta comenzará pronto a disminuir, precipitando una crisis global. Incluso aunque sustituyamos parte del petróleo por carbón y gas natural, comenzaremos a quedarnos sin combustibles fósiles hacia el final del siglo. “Y para ese momento, habremos quemado todos los combustibles”, escribe, “podemos muy bien haber convertido el planeta en algo inhabitable para la vida humana. Incluso si la vida humana continúa, la civilización, tal y como la conocemos, no sobrevivirá”. Él habla de cien años a partir de ahora, lo bastante lejos en el futuro, podría decirse, para que no necesitemos preocuparnos durante generaciones. Seguramente se habrá encontrado algún adelanto tecnológico para entonces, alguna nueva fuente de energía, algún descubrimiento estrella. Pero con un poco de suerte, muchos lectores de estas páginas todavía vivirán en 2030, 2040 o más allá. Sus hijos quizá vivan hasta 2070 ó 2080 y sus nietos fácilmente llegarán al siglo XXII. Estamos hablando del tiempo en que vivirán nuestros nietos, no un retorcido futuro tipo Star Treck.

¿Y qué decir de dicha solución tecnológica? “No existe una solución mágica que pueda resolver todos nuestros problemas de energía”, escribe Goodstein. Lo más probable es que el progreso consista en avances graduales en muchos frentes simultáneos” Podemos finalmente aprender a controlar la fusión nuclear, la energía solar, o a desarrollar mejores reactores nucleares o a mejorar la eficiencia de la red eléctrica. Pero esos avances exigirán “un compromiso masivo y enfocado a la investigación científica y tecnológica. Es un compromiso que todavía no hemos asumido”. Perforar en el Refugio Natural Nacional de Alaska y registrar palmo a palmo el territorio nacional en todo el Oeste puede ayudar a los que apoyan al Senador Ted Stevens de Alaska y a los amigos del vicepresidente Dick Cheney en la industria energética, pero no resolverán el problema.

Las predicciones de Goodstein se basan en un sofisticado conocimiento de la física y la termodinámica y en la simple observación de los recursos naturales. La oferta de cualquier recurso natural sigue una curva en forma de campana que aumenta rápidamente al principio, después más lentamente, llega a un cenit y comienza un declive. El petróleo también lo hará. Ya ha sucedido en los EE.UU. En 1956, Marion King Hubbert, un geofísico de la Shell Oil Company, predijo que la producción de petróleo en los EE.UU. llegaría a su cenit hacia 1970. Sus superiores de Shell rechazaron la predicción, así como muchos otros del sector. Pero tenía razón. El cenit de Hubbert tuvo lugar con muy poca diferencia sobre lo que había previsto y la producción estadounidense está cayendo desde entonces. No hubo crisis, porque este país tiró de las reservas mundiales y la oferta aumentó junto con la demanda.

Ahora Goodstein y muchos otros han mostrado que los mismos métodos aplicados a la producción mundial y a los recursos, predicen el cenit de los suministros mundiales de petróleo para esta década o, en el mejor de los escenarios, en algún momento de la próxima. Cuando esto suceda, la oferta mundial de petróleo comenzará a disminuir, incluso aunque aún queden grandes cantidades de petróleo bajo el suelo. La demanda mundial de petróleo seguirá creciendo. Y la diferencia entre la demanda y la oferta aumentará. Pero esta vez esa diferencia será real; no habrá otra fuente de petróleo (¿de la luna, Neptuno o Plutón?) que pueda hacerse llegar al sistema. Cuando fallen los suministros y crezca la demanda, los precios subirán. Los economistas dicen que no hay problema. Con los altos precios, las compañías comenzarán la búsqueda de petróleo más caro y el mercado resolverá la situación.

Quizá no sea así, replica Goodstein. “En un mundo racional y ordenado, podría suceder que esta creciente diferencia entre demanda y oferta de petróleo se cubriera por algún otro (combustible). Pero cualquiera que recuerde la crisis de 1973, sabe que no vivimos en ese tipo de mundo, especialmente cuando se llega a una escasez irreversible de petróleo”

En el mejor de los escenarios posibles, escribe, podemos ir librándonos por los pelos a través de una transición llena de obstáculos, hacia una economía del gas natural, mientras se construyen plantas nucleares que nos permitan superar la crisis del petróleo. En el peor caso “la inflación galopante y la depresión mundial dejarán a muchos miles de millones de personas sin otra alternativa que quemar carbón en grandes cantidades para calentarse, cocinar y una industria primitiva”

El presidente Bush ha señalado al hidrógeno como la respuesta definitiva a nuestras necesidades de combustible para el transporte, pero Goodstein indica correctamente que el hidrógeno no es una fuente de energía. Es un combustible que se produce utilizando energía. Podemos utilizar carbón para producirlo o energía solar o cualquier otra cosa, pero será solo una forma de convertir energía a una forma que puedan utilizar los vehículos; no ayuda en absoluto a facilitar la transición desde el petróleo.

“Sin Gas”, un libro que tiene aún más impacto por su brevedad, se desvía para explicar algunos de los principios básicos de los presupuestos de energía, la termodinámica y la entropía y lo hace con la claridad y el suave toque de un maestro.

Después Goodstein vuelve sobre el mensaje. Incluso la energía nuclear es una solución a corto plazo. También el uranio tiene un cenit de Hubbert y las reservas conocidas actualmente pueden suministrar las necesidades energéticas terrestres, como mucho, durante 25 años. Hay otros combustible nucleares y la energía solar y eólica pueden ayudar de forma marginal. Pero “la mejor y más conservadora apuesta para aminorar la crisis de combustibles que se avecina, es la mejora gradual de las tecnologías existentes”, escribe. Podemos mejorar la eficiencia de las bombillas, acumular la luz solar con células fotovoltaicas baratas y volver a la energía nuclear. El problema es que no nos hemos comprometido ni nacional ni globalmente a hacerlo. “Lamentablemente, nuestros actuales líderes nacionales e internacionales, se resisten incluso a reconocer que hay un problema. La crisis llegará y será dolorosa”

Confío en que Goodstein esté equivocado. Desearía poder rebatirlo como a un ecologista de ideas confusas, demasiado enamorado de su generador eólico para saber de qué lado sopla el viento. Pero por la fuerza de las pruebas y sus argumentos, no podemos hacerlo, sin embargo. Si tiene razón, lo voy a lamentar por mis hijos. Y especialmente por los hijos de mis hijos.

El Tercer Seminario Internacional sobre el Agotamiento del Petróleo y el Gas, tendrá lugar en Berlín el 25 y 26 de mayo. Los temas del programa son los siguientes:

Martes, 25 de mayo

Mañana: El gas natural: ¿Nuestro futuro?

Tarde: el petróleo: ¿Cuándo llegará el cenit?

Miércoles, 26 de mayo

Mañana: Energías renovables: ¿Qué podemos esperar?

Tarde: Energía y sociedad.

Las presentaciones principales de los conferenciantes invitados serán complementadas con sesiones para captar ideas de un grupo más amplio de investigadores. Habrá muchas oportunidades de debates formales e informales, dando a los participantes la posibilidad de entrevistarse entre ellos en el atractivo marco de la capital alemana. Se espera una amplia cobertura de los medio de información. Para más detalles, ver www.peakoil.net.

Los que tengan prevista su asistencia, pueden dirigirse a la Secretaría, [email protected] (tel. Sabine de Vreis +49 511 643 3208), tan pronto como sea posible para planificar el evento.

La revista Newsweek del 16 de febrero, publicaba en portada un artículo con el título que antecede, que incluía un encuentro entre C. J. Campbell de ASPO y Leonardo Maugeri, Economista Jefe de Agip, la compañía nacional italiana de petróleo. Parece que éste último se ha distanciado de su anterior consejero delegado, Franco Bernabe, quien se hizo famoso al predecir que el cenit del petróleo tendría lugar en 2005 (Bernabe, F. 1998, Cheap oil: enjoy it while it lasts; Forbes June 15). (Petróleo barato: disfrútenlo mientras puedan)

Un colaborador anónimo, desde el interior de la industria petrolera, vuelve a levantar la tapadera sobre Oriente Medio

Los Cuentos de las Mil y Una Noches

Los cuentos de hadas hablan de cuencos mágicos del desayuno que siguen llenos sin importar cuánto se coma. Se contaban en las poblaciones europeas de antaño, para las que el hambre era una experiencia normal, pero eran relativamente inocuos. Hoy nos enfrentamos a un sueño mucho más fantástico y peligroso que cualquiera de los que se relatan en las Mil y Una Noches. En él hay fabulosas reservas de petróleo en Oriente Medio que crecen cada vez más. Hay pozos que nunca se secan. Hay ilimitadas oportunidades para nuevas producciones.

El atractivo de este cuento para la industria, los consumidores y sus gobiernos es obvio. Es incluso más atractivo para los propios gobiernos productores de Oriente Medio, que hasta la fecha han fracasado notablemente en sus esfuerzos por diversificar sus economías del petróleo y el gas, incluso aunque sus poblaciones se han disparado. Los creadores de mitos se han visto ayudados en esta tarea, por el hecho de que ahora los datos sobre las reservas, en prácticamente todos los países de Oriente Medio, son secretos de Estado. En resumen, aquellos que saben, tanto dentro como fuera de Oriente Medio, están callados; y aquéllos que dicen algo, no saben. ¿Podemos por tanto adivinar la verdad? ¿Es posible encontrar algunos indicadores que nos puedan permitir desmentir o confirmar los hechos?

Las reservas de Oriente Medio se publicaron a comienzos de los 70 en las revistas del sector, pero apenas atrajeron la atención, excepto entre los especialistas. Eran, sin duda, cifras sólidamente conservadoras, como solía ser tradicional en esta industria, que no tenía interés en atraer la atención de los gobiernos anfitriones sobre el petróleo que allí había.

La tecnología disponible era más que suficiente para calcular las reservas de forma razonablemente segura, ya que los grandes y sencillos campos de Oriente Medio eran relativamente fáciles de identificar y delimitar. Las interrelaciones de los conglomerados de las diferentes empresas implicadas, confirman que las estimaciones eran válidas, aunque conservadoras.

Los datos sobre los flujos de la producción y la productividad de los pozos se han publicado anualmente en dos revistas: el Oil & Gas Journal (O&GJ) y World Oil (WO), éste último listando el número de pozos con extracción artificial, esto es con bombeo. Con estos datos, es una tarea simple, aunque tediosa, calcular la productividad de los pozos a lo largo de un periodo de tiempo.

Esos cálculos atestiguan la alta productividad de los pozos de Oriente Medio a comienzos de los 70, lo que está en marcado contraste con al situación actual. Los números actuales pueden ser calculados comparando las cifras publicadas de los pozos operativos con la capacidad de producción estimada.

(Nota: Los valores nacionales de capacidad máxima sostenible se aplican de la siguiente forma. Irak está con la capacidad previa a la guerra. La capacidad de Arabia Saudita se estima habitualmente en 9,5 Mb/d o incluso 10,5 Mb/d, pero es poco creíble porque las recientes puntas de producción no excedieron ni siquiera de los 9,3 Mb/d.)

El declive de la productividad de los pozos entre 1974/5 y 2002 proporcionan una aproximación grosera del agotamiento de las reservas, porque el caudal de los pozos es proporcional a la presión que poseen. Debería tenerse en cuenta que la productividad de los pozos sólo se refiere a los campos en producción y por tanto, a sus reservas. Los descubrimientos en Oriente Medio desde 1973 han sido relativamente bajos. La aplicación de presiones para el mantenimiento, junto con el relleno o la perforación horizontal, lleva al crecimiento de las reservas, que se refleja adecuadamente en las cifras de productividad media de los pozos. A esto sigue que el perfil de la disminución de la productividad de los pozos proporciona una referencia razonable del agotamiento de los pozos en producción. Los factores geológicos afectan a la productividad de los pozos, y varían ampliamente de área en área; por tanto, el cambio en la productividad del pozo es más importante que su nivel absoluto.

Comparando la productividad de los pozos de comienzos de los 70 con los de 2002, descubrimos que Kuwait ahora se encuentra a un 76% del nivel anterior; Arabia Saudita al 46%; Irán al 21%; los Emiratos Árabes Unidos al 18% e Irak al 11%. Es útil comparar estos datos con la experiencia del Mar del Norte. El Reino Unido y Noruega registraron una producción máxima de 5.900 b/d/pozo en 1983 y 1994 respectivamente. En 2002, la productividad del Reino Unido había caído a 1.630 b/d/pozo, o un 28% de nivel del cenit, con la producción en el tercer año de caída. En el caso de Noruega, la productividad fue de 3.750 b/d/pozo, o el 64% de cenit, con la producción en el primer año de caída.

La relación de las reservas restantes en los campos en producción respecto a las reservas iniciales, debería corresponder grosso modo con la variación de la productividad de los pozos entre los dos periodos. Los campos en producción del Reino Unido tienen aproximadamente unos 8 Gb remanentes, de los 26-28 Gb de sus reservas iniciales. Aplicando el factor del 28% de declive de la productividad, resultan 7,8 Gb, lo que de hecho está muy cercano a las Reservas Probadas y Probables remanentes más probables. Igualmente para Noruega, el 64% de los 29 Gb iniciales es 18,5 Gb, que está cerca de los 15 Gb de Reservas Probadas y Probables remanentes más probables.

Aunque debería trabajarse mucho más para confirmar la relación, ya está bastante claro que es una medida razonable y sencilla de establecer un “parque” aproximado de cifras de reservas. También proporciona una sencilla “prueba de tornasol” de la verosimilitud de las reservas declaradas en Oriente Medio.

Las cifras de las reservas publicadas para Oriente Medio se mueven en unos márgenes razonablemente estrechos hasta 1984, fecha en la que Kuwait aumentó de forma súbita las suyas de 63,9 a 90 Gb. Este aumento repentino de más de un 40% no reflejó ningún suceso particular en los campos petrolíferos, pero puede haber sido una reacción a la revisión iraquí de sus reservas de 29,7 a 41 Gb y posteriormente a 43 Gb, lo que podría haber estado parcialmente justificado por el informe posterior del campo de Bagdad Este, descubierto en 1978. Evidentemente, esos fueron los primeros escarceos de los que después se conoció como “la guerra de las cuotas”.

Los acontecimientos se calentaron verdaderamente en 1987, un “annus mirabilis”, en el cual, sin la justificación de ningún descubrimiento obvio, cuatro países anunciaron incrementos masivos. Abu Dhabi aumentó sus reservas un 197%, de 31 a 92,2 Gb; Dubai anunció un incremento del 186%, de 1,4 a 4,0 Gb, mientras que Irak reaccionó con un 112% de aumento, de 47,1 a 92,9 Gb. Dos años más tarde, Arabia Saudita se sintió obligada a replicar, aumentando sus reservas en un comparativamente modesto 51,5%, de 170 a 257, 5 Gb. ¿Se puede dar alguna credibilidad a estos aumentos de las reservas?

El mundo eligió creerse el cuento de que las cifras anteriores eran demasiado conservadoras y que las subidas simplemente dejaron las cuentas bien. Pero la simple magnitud de las revisiones sugiere que la idea no tiene sentido. ¿Cómo podemos descubrir la verdad? Si creemos que las cifras de las compañías del petróleo eran generalmente válidas, aunque fuesen conservadoras, ¿sería un aumento del 30% un mejor reflejo de la realidad? ¿Sería un 50% más apropiado? La tabla que se incluye a continuación compara el 30% de aumento de las reservas publicadas por las empresas con distintas estimaciones publicadas de las reservas:

Una vez más, observamos el mismo patrón que con la productividad de los pozos. Cuando se compara con el 30% de subida, las reservas de Arabia Saudita y Kuwait parecen elevadas, pero casi podrían ser posibles: sin embargo, las otras son mucho menos creíbles. La igualdad entre Irán y Abu Dhabi parece especialmente sospechosa. Parece haber poca relación entre las diferentes estimaciones. Las dos revistas comerciales que informan sobre las reservas, no pueden hacer otra cosa que imprimir lo que les dicen. No se han reportado nuevos descubrimientos en Abu Dhabi en todo el periodo (siendo los descubrimientos más recientes los de Arzanah, en 1973 y Satah, en 1975), así que para obtener las reservas actuales, sólo se necesita restar la producción de las estimaciones de reservas anteriores válidas. Pero restarlas ¿de qué estimación de reservas?

Según World Oil unos 150 de los 1.205 pozos en operación de Abu Dhabi disponían de extracción artificial en 2002, mientras que en Dubai 199 de los 212 estaban en esa situación. Abu Dhabi tiene en la actualidad grandes planes de inversiones que buscan una renovación completa y la inyección de gas en los campos que ya tienen inyección de agua. Esto sugiere que las reservas tienen un grado de agotamiento muy significativo.

En Irán, el único nuevo descubrimiento importante en ese periodo fue Shadegan, en 1989 y antes de éste los campos de Sirri a finales de los 70, por lo que hay pocas nuevas reservas para compensar la producción. De nuevo, no hay una relación evidente entre las cifras. Los descubrimientos no desarrollados posteriores no han tenido apenas impacto, obviamente, sobre la productividad actual de los pozos. Sin embargo y al contrario que en Abu Dhabi, todos los 1.331 pozos iraníes fluyen de forma natural. Algunos de los descubrimientos más recientes, como Azadegan, son reales, pero otras afirmaciones parecen ser repeticiones de anuncios previos de descubrimientos previos sin desarrollar. Muy recientemente, los iraníes han aumentado sus reservas en 25 Gb, pero es difícil de aceptar que los 125 Gb que dicen poseer sean otra cosa que fantasía..

Irak también sigue el mismo patrón incomprensible. Balad, un descubrimiento de 1983-88, junto con Suffayah (1978), West Tikrit (1985) y East Baghdad (1975/89) así como los pequeños volúmenes de Bin Umr/Nahr Umr (1949/75), Majnoon (1977/02) y West Qurna (1973/99), se encuentran ahora en producción y añadidas a las reservas del periodo. Unos sesenta y un supuestos descubrimientos significan que probablemente Irak dispone de unas reservas sin desarrollar o subdesarrolladas por lo menos de 60 Gb. Para las reservas actualmente accesibles, parece que la estimación de la empresa +30% y las cifras del sector se pueden reconciliar. No existen datos de los pozos por parte de World Oil, pero el Oil & Gas Journal informa de 1.685 pozos operativos en 2002.

La ausencia total de descubrimientos en Kuwait desde 1962, significa que es difícil discernir cualquier lógica de las reservas, que enlace las diferentes cifras de reservas. Pero al reducir las reservas declaradas en línea con los cambios de la productividad en los pozos, se podrían obtener una guía razonable, porque Kuwait, al contrario que Irán e Irak, no ha sufrido una falta de inversiones, ni una práctica deficiente en los campos petrolíferos. No se espera que los tres campos subdesarrollados de la frontera con Irak, añadan más de 200.000 b/día, cuando estén completamente desarrollados. El total de los 800 pozos fluye de forma natural.

La zona neutral, compartida entre Kuwait y Arabia Saudita, presenta una paradoja. Sin la productividad previa de los pozos es difícil estimar el declive. Es claramente improbable que las reservas permanezcan sin apenas cambios entre 1974 y 2002, dado que el descubrimiento más reciente fue Hout en 1969. La cifra de reservas del sector de 8,2 Gb en 1996 parece sospechosa, restando credibilidad a todas las demás cifras de reservas. La extracción artificial (bombeo) se está aplicando a 387 de los 600 pozos operativos, lo que sugiere que las reservas de la zona neutral están muy agotadas.

Desde cualquier punto de vista y conforme a todas las estimaciones, las cifras más importantes de reservas son las de Arabia Saudita. Pero antes de analizarlas, conviene observar el efecto de utilizar la productividad de los pozos para ajustar las antiguas estimaciones de las compañías, aumentadas entre un 30 y un 50%. Ver la tabla siguiente:

El factor del 30% ofrece unos resultados verdaderamente impresionantes, pero el aumento del 50% significa que sólo Kuwait y Arabia Saudita poseen reservas remanentes significativas. Dada su importancia, tenemos que analizar más profundamente a Arabia Saudita. Según fuentes industria del sector, los descubrimientos actuales totales suponen unos 300 Gb, comparados con los 270 Gb de 1974. Es difícil de aceptar que se hayan podido añadir 30 Gb en los últimos 10 años como se informa de la nueva revisión de las reservas y descubrimientos, de 18 y 12 Gb respectivamente. El campo de Ghawar creció al parecer de 100 a 115 Gb; Safaniya, de 27 a 35 Gb; Shaybah, de 7 a 15 Gb; mientras que Berri cayó de 25 a 12 Gb. Sólo Shaybah se puso en producción y es difícil imaginar que los campos ya viejos puedan ser objeto de revisiones tan al alza. Existen sólo 15 campos operativos en Arabia Saudita y los 51 descubrimientos declarados en los últimos treinta años, no se han confirmado mediante perforaciones exploratorias. Las reservas potenciales que se les atribuyen, parecen arbitrarias, si no aleatorias. También podemos preguntarnos por qué los sauditas preferirían llegar a estos extremos para intentar mantener la producción de sus cuatro principales campos envejecidos, si todos esos nuevos descubrimientos pudiesen ya ofrecer una producción fluida.

-oOo-

Lo único que se puede inferir, como conclusión válida de este marasmo de pruebas contradictorias, es que las reservas de Oriente Medio han sido sobreestimadas en gran medida. La mejor predicción que podríamos hacer es añadir un 50% a las antiguas estimaciones del sector y después deflactarlas con el factor de declive de la productividad, de la forma siguiente:

La Revista Estadística de BP, que reproduce los datos de Oil & Gas Journal, atribuye reservas de hasta 674 Gb a los cinco grandes productores de Oriente Medio. Por tanto, proponer que en realidad pueden tener apenas 334 Gb podría parecer poco menos que apocalíptico y ahí es adonde nos conducen las pruebas. La simetría del agotamiento significa que una caída de 100 Gb en las reservas, adelanta el cenit total de la producción en dos años.

A medida que crece la preocupación por el inmediato cenit y declive de la producción de petróleo, reconociendo el papel crítico del petróleo en la economía moderna, necesitamos desesperadamente más transparencia sobre el tamaño y definición de las reservas, en ningún otro sitio más que en Oriente Medio.

* * *

La distribución del boletín mediante modernos métodos ha sido posible gracias al generoso y filantrópico esfuerzo del Sr. O’Byrne.

Este boletín admite gustosamente las aportaciones de los miembros de ASPO y otros lectores, que deseen llamar la atención sobre aspectos de interés o sobre el progreso de sus propias investigaciones.

Se autoriza expresamente la reproducción del boletín, citando debidamente la fuente.

Compilado por C.J. Campbell, Stabal Hill, Ballydehob, Co. Cork, Irlanda

Traducido al español por Pedro A. Prieto y revisado por Antonio Castillo