Bienvenido(a) a Crisis Energética, Anonymous Jueves, 18 Abril 2024 @ 19:32 CEST

Crisis Energética Foros

A pie de surtidor

Page navigation

OMEGA

supongo que encontraran la new a la izquierda facilmente.

Un nuevo aumento de precio de

I& gasolina ba sido acordado y lo

grave del caso es que dicho au

mento es completamente minada

do, pues el actual coste de la

gasolina más bien jerni1tlría una

baja qe la alza aprobada por el

Oonejo de Ministros.

La “CampSa” no contenta con

mas ventajas de un monopolio, vme

iC siguiendo un plan progresivo de

auMontoe de precio sin razón fun

ada

En mayo de i930 y al jarecex

Oflra el criterio del Comité flaca—

lidor, fué aumentado el precio

ç ia. gasoua quedando a 60 céNtimos en la primera zona o litoral

y a 62 céntImos en la segunda zona

o centro. A.l aumentarse el precio

al yaior lndtcado se dieron expli

caciones sobre el particular, dando

a entender que la tania seria

mantenida, pero a los 4 meses

vlvia a agttarse la cuestión y se

realizaban gestiones para acordax

un nuevo aumento. Fué en sep

tienibre de 1930, no llevándose a

efecto el aumento propuesto.

Después de aquella fecha una

serie de clrcunstancLas

eso si, para que se hagan ustedes una idea los curritos normales ganaban 2 pesetas diarias y un kilo de pan costaba una pela.

si ustedes ganasen hoy dia 50 euros o dolares al dia (un mileurista aprox.) y el litro les costase 15, que opinarian??

OMEGA

albaiges.com - ¡Este sitio web está a la venta! - albaiges Recursos e información.

-----------------------

El motor transformado funcionó bien y permitió a Barreiros utilizar pronto en sus obras hasta siete camiones transformados, que consumían gasoil, pagado en 1950 a 1,80 pesetas el litro, frente a las 6,25 pesetas del litro de gasolina, a precio de cupón de racionamiento (12 pesetas en el mercado negro).

¡enlace erróneo!

OMEGA

¡enlace erróneo!

Víctor

Ya estamos prácticamente al nivel de los últimos coletazos de euforia en verano de 2008. Cabe pensar qué precios habràn cuando se anime el consumo y finalize la crisis, si es que lo hace alguna vez...

De momento, resulta que

Insisto, lo curioso es que el combustible sube... en medio de una gran crisis económica, cuando, por ejemplo, se venden un 25% menos de automóviles, la gente coge menos el coche, se multiplican los trayectos en bici, se incentiva el coche eléctrico y el transporte colectivo...

Un saludo

Sistemas más complejos, mayor flujo de energía

Sir Torpedo

Money, money, maś money, como sea, de donde , cuando sea.

Papa estado está sediento de money.

Saludos

juan arias

OMEGA

LINA PODRIA SUBIR CUATRO

PESETA MAS

Madrid, 17. — La importación de Crudos

en el año 1976 se encarecerá Como Conse

cuencia de la devaluación en una cantidad

aproximada a los 24.000 millones de pesetas,

señala un Comentario realizado por el

boletín de »lbertanques», Esta cantIdad —se

añade— anularía el beneficio de la renta

calculado para este año, por lo que se sUpone que el Gobierno ajustará los precios de los productos refinados para no perder

tan importantes ingresos,

En este orden de cosas se especula con

la posibilidad de la subida de a gasolina,

de la que se esperan vender este año alrededor

de 6.000 millones de litros. Por ello.

cuatro pesetas por litro, de elevación media,

enjugarían las pérdidas de la renta.

Esto supondría pasar, en la gasolina »super», que es la de mayor consumo, de 24

pesetas, su precio actual, a 28 pesetas por

litro, lo que la situaría entre las más cara

de Europa Occidental, La gasolina »extra» podria pasar a costar del orden de las 30 pesetas y la normal, de 90 octanos,

podría valer entre 23 y 25 pesetas, No se

cree que haya cambios en los precios del

fuel.........

LV 18 febrero 1976, página 11.

Para nostalgicos de la super y extra.

sigo pensando que esta barata.

OMEGA

y que subiran la tarifa electrica y de gas, butano, propano etc... a la que se aplican el iva "normal".

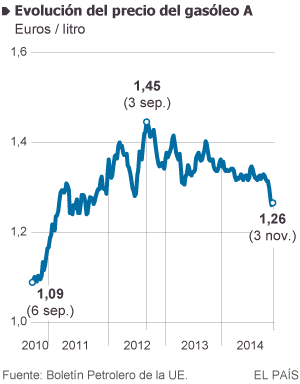

A 1,398 euros y 1,324 euros, respectivamente

Gasolina y gasóleo se encarecen más de un 3% esta semana

MADRID, 12 Jul. (EUROPA PRESS)

SUBIDA DEL IVA Y 'CENTIMO VERDE'

La subida del IVA anunciada por el presidente del Gobierno, Mariano Rajoy, afectará a también los consumidores de carburantes, dado que las gasolinas, que tienen actualmente un IVA del 18%, pasarán a tributar al 21%, con lo que el litro de gasolina sin plomo y de gasóleo se encarecerá entre 2 y 3 céntimos, según cálculos del sector.

Si a esta medida se le añade el 'céntimo verde' que baraja aplicar el Ministerio de Hacienda en el marco de la anunciada estrategia de elevar la tributación medioambiental, el precio de los carburantes podría superar en breve plazo la barrera de los 1,5 euros por litro.

El precio de los carburantes sigue siendo en España inferior a la media comunitaria. De hecho, la gasolina alcanza los 1,594 euros por litro en la UE de los 27 y los 1,617 euros en la eurozona, mientras que en el caso del gasóleo, el precio se sitúa en 1,445 euros por litro en la UE de los 27 y en 1,424 en la eurozona.

---------922pm.

ENERGÍA

Para el sector energético la subida del IVA es solo uno de los hachazos incluidos entre las medidas del Gobierno: también tendrá que soportar el impacto del alza de los impuestos medioambientales y la creación de nuevas tasas específicas. El alza del IVA tendrá un efecto inmediato en la factura de la luz y en la de los combustibles (se le aplicará el nuevo tipo general del 21%), con el consiguiente golpe al bolsillo del ciudadano y también de todas las empresas.

Sólo por esta subida, el litro de gasolina 95, o de gasoil de automoción se encarecerá unos 3 céntimos de golpe, teniendo en cuenta los precios actuales. Serán 1,5 euros extra por llenar un depósito de 50 litros. El recibo de la luz se encarecerá al mes 1,5 euros, teniendo en cuenta un consumo medio de unos 50-55 euros para un hogar tipo, según adelanta hoy Expansión en Orbyt. El impacto en carburantes podría ir más allá. Rajoy también anunció ayer una reforma impositiva que aumentará "la tributación medioambiental", probablemente el denominado 'céntimo verde' (en realidad serían 4 o 5 céntimos) por cada litro de carburante. Todo ello después de cuatro años de retroceso en el consumo de combustibles en España.

el centimo sera verde pero para los que lo paguen sera en rojo y unos cuantos cada vez.

Gasolina y gasóleo se encarecen más de un 3% esta semana

Némesis

2008: 148$/barril, 1,60€/$ -> 95€/barril

2012: 117$/barril, 1,25€/$ -> 94€/barril

Hoy el diésel lo he pagado a 1,48€/litro, y la gasolina está a 1,55€/litro.

¡Y en 1 semana, el 1 de septiembre sube el IVA del 18% al 21%!

Diesel: 1,48€/litro -> 1,52€/litro

Gasolina: 1,55€/litro -> 1,59€/litro

Es decir, a más de 250ptas./litro, ¡casi nada! ¿Se acuerdan cuando no hace mucho tiempo alcanzó las 100ptas./litro y todos nos escandalizamos?

"Todo se tambalea... pero hacen como que bailan"

Amon_Ra

Estamos en máximo de barril de Brent en euros:

2008: 148$/barril, 1,60€/$ -> 95€/barril

2012: 117$/barril, 1,25€/$ -> 94€/barril

Hoy el diésel lo he pagado a 1,48€/litro, y la gasolina está a 1,55€/litro.

¡Y en 1 semana, el 1 de septiembre sube el IVA del 18% al 21%!

Diesel: 1,48€/litro -> 1,52€/litro

Gasolina: 1,55€/litro -> 1,59€/litro

Es decir, a más de 250ptas./litro, ¡casi nada! ¿Se acuerdan cuando no hace mucho tiempo alcanzó las 100ptas./litro y todos nos escandalizamos?

La subida del IVA impulsará el litro de gasolina por encima de los 1,7 euros

saludos.

sa

La energia mas limpia es la que no se usa

juan arias

Naturalezaymedio

http://www.europapress.es/economia/energia-00341/noticia-economia-gobierno-estudia-reducir-margenes-petroleras-carburantes-liberalizar-gasolineras-20120907144318.html

Liberalizar gasolineras, que cachondos son.

juan arias

hemp

http://www.elperiodico.com/es/noticias/economia/soria-reunira-con-las-petroleras-para-tratar-desproporcionada-subida-del-precio-los-carburantes-2201469

emmm eerrrr acaban de subir el IVA asi que no es de esperar!

¿podemos reunir con el ministro por la desproporcinada subida del IVA?

El chollo se acaba y ver que hacemos...

Dario_Ruarte

Edición del $dateTool.format('EEEE d MMMM yyyy', $document.date), Página $document.page - Hemeroteca - MundoDeportivo.com

eso si, para que se hagan ustedes una idea los curritos normales ganaban 2 pesetas diarias y un kilo de pan costaba una pela.

si ustedes ganasen hoy dia 50 euros o dolares al dia (un mileurista aprox.) y el litro les costase 15, que opinarian??

===

Recién acabo de ver esta referencia que puso Omega en fecha tan lejana como el 2010 !!

Me puse a hacer algunas relaciones y, para Octubre de 1931 (fecha del periódico referenciado) me salen dos valores posibles para el litro de gasolina.

El modo de calcularlo está basado en el PRECIO DEL PERIODICO (10 céntimos) y el de su SUSCRIPCION TRIMESTRAL (6 pesetas) y el indicado para la bencina (60-65 céntimos).

Dado que las RELACIONES entre los precios son dificiles de establecer, he usado diferentes criterios para tener algunas hipótesis:

1) El valor de los viejos periódicos era muy accesible. Eran más pequeños. Asumo que su precio "al día de hoy" estaría en torno a los 40-50 ctvos de euro.

Con esta relación, me sale un precio para la gasolina -en 1931- equivalente a unos 3 euros el litro.

Si 10 céntimos un periódico en 1931 = 50 centavos de euro para un periódico "equivalente" en 2012

Si cada litro de bencina es el equivalente a unos seis periódicos.

Entonces 60 céntimos x litro = 0,60 x 0,50 = 3 euros.

===

2) Tomando el valor de las SUSCRIPCIONES TRIMESTRALES (está indicada en la tapa y es de 6 pesetas), entonces llego a un valor en torno a los 6 euros el litro.

Tomo como referencia el valor actual de la suscripción trimestral de EL PAIS (69 euros). La pueden consultar aquí:

http://www.elpais.com/pais_suscriptor/tarifas.html

Si 6 pesetas de 1931 = 69 euros de 2012

Si 6 pesetas de 1931 = 10 litros de bencina

Entonces 69 euros actuales / 10 = 6 a 6.9 euros el litro

===

Tratando de corregir todas las posibles distorsiones me quedo con un "valor promedio" y podemos decir que en 1931 la gasolina en España costaba (a valores 2012) la friolera de 4 - 4.5 euros el litro !!

Como la nota del periódico denuncia a CAMPSA como un "monopolio" que la podría cobrar MAS BARATA, podemos quedarnos con un valor en torno a los 3 euros entonces.

===

Si hubiera OTROS PRECIOS para establecer proporciones en el poder adquisitivo, este mismo trabajo podría reflejarse contra dichos valores. En la página indicada sólo figuran estos TRES VALORES (precio periódico, precio suscripción trimestral y precio gasolina) por lo que no tengo otros valores de la época para ajustar mejor el estudio.

Si alguien aporta otros precios de la época (pan, cerveza, carne, etc.) sería posible establecer otras correlaciones.

Némesis

"Todo se tambalea... pero hacen como que bailan"

juan arias

juan arias

juan arias

juan arias

Sir Torpedo

Buen aporte Sr.juan arias, y menuda sorpresa, ¿veis donde está la trampa del almendruco?.

Párrafo final que es donde se esconde la mina antipersonal:

Por último, el Gobierno legisla para minimizar la repercusión del bioetanol y el biodiésel en el precio de los carburantes. Para ello, se rebajan los objetivos de consumos obligatrios de estos carburantes "verdes", que se suelen mezclar con la gasolina y el gasóleo tradicional. En concreto, en 2013 y "años sucesivos", el peso de los bio en el consumo total se rebaja del 6,5% al 4,1%. En la gasolina pasa del 4,1% al 3,9% y en el del gasóleo del 7 al 4,1%.

Para la gasolina una caída de menos 0,2 para gasolina que no da problemas y 2,9 para el gasoil que si da problemas.

Los biocombustibles son responsables del aumento del coste de producción de los gasóleos sobre las gasolinas, se hizo así por el gravísimo riesgo de quedarnos colgados durante la guerra de Libia (un 7% de gasoil nacional es mucho gasoil a cubrir, menos mal que había a mano un sucedáneo caro que salvó la cara a todos.

Gracias a la crisis y la caída de consumo de gasoil ese 7% ya no es tan necesario, todo ese biodiesel se lo van a ahorra las petroleras españolas y aun ( ¿puede?) que de para una rebajita del combustible en el surtidor, ¡ muy listos si señor !

Voy comparar cifras en el CORES a ver que me sale.

Un saludo

juan arias

http://economia.elpais.com/economia/2014/03/24/actualidad/1395680915_408687.html

jaimeguada

juan arias

http://lacartadelabolsa.com/leer/articulo/los_precios_de_los_combustibles

juan arias

juan arias

http://economia.elpais.com/economia/2014/11/13/actualidad/1415908071_283951.html

juan arias

-Los ministros Soria y De Guindos acusan a las compañías de no repercutir la caída del coste del crudo

-El peso de los impuestos sobre el precio de los combustibles impide verificar si se aplican las rebajas

- Las compañías se escudan en el descenso del euro (el crudo se compra en dólares) y en la elevada carga impositiva de los hidrocarburos para justificar su política

juan arias

juan arias

http://elpais.com/economia/2015/02/25/actualidad/1424859682_727919.html

jaimeguada

Mutas por pactar precios

http://elpais.com/economia/2015/02/25/actualidad/1424859682_727919.html

Multar a las petroleras es como ponerle puertas al campo. Simplemente subirán un centimillo, y les pagamos la multa. No tiene arreglo el tema.

juan arias

http://www.elperiodico.com/es/noticias/economia/nueva-subida-manana-3976190

juan arias

http://www.elperiodico.com/es/noticias/economia/govern-pretende-regular-las-gasolineras-low-cost-4050224

juan arias

Los lunes es el día que toma como referencia Bruselas para analizar los precios. Ese día, según un estudio, es cuando bajan los precios. Es decir, se manipulan para subirlos el resto de la semana

http://www.elconfidencial.com/economia/2015-12-14/un-estudio-demuestra-que-las-petroleras-manipulan-los-lunes-el-precio-de-la-gasolina_1119802/

jaimeguada

Y eso que en Castilla la Mancha tenemos el céntimo estafa-sanitario máximo.

juan arias

Pese a la subida de estos días, el precio del petróleo se ha desplomado en el último año. Eso sí, las gasolinas en España son, antes de impuestos, más caras que en todos los grandes países de Europa

http://www.elconfidencial.com/economia/2016-01-25/el-truco-fiscal-de-los-carburantes-espana-tiene-los-mas-caros-de-europa_1139851/

jaimeguada

El ‘truco fiscal' de los carburantes: España tiene los más caros de Europa

Pese a la subida de estos días, el precio del petróleo se ha desplomado en el último año. Eso sí, las gasolinas en España son, antes de impuestos, más caras que en todos los grandes países de Europa

http://www.elconfidencial.com/economia/2016-01-25/el-truco-fiscal-de-los-carburantes-espana-tiene-los-mas-caros-de-europa_1139851/

Que raro...¿no? Siempre "los mismos" dando la nota.

Han tardado poco en subir 3 céntimos el gasoil. Mas plomo-pluma para variar.

juan arias

Los carburantes se han encarecido un 10% en lo que va de año

http://www.elperiodico.com/es/noticias/economia/precio-litro-gasolina-gasoleo-junio-2016-5192319

Page navigation

- Tópico normal

- Tópico Pegado

- Tópico bloqueado

- Mensaje Nuevo

- Tópico pegado con nuevo mensaje

- Tópico bloqueado con nuevo mensaje

- Ver mensajes anónimos

- Los usuarios anónimos pueden enviar

- Se permite HTML

- Contenido censurado