Bienvenido(a) a Crisis Energética, Anonymous Viernes, 19 Abril 2024 @ 22:47 CEST

Crisis Energética Foros

Peak Oil: seguimiento de la producción mundial de petróleo

Page navigation

telecomunista

Jorge Nascimento Rodrigues is perhaps the only journalist in Portugal aware of the issue of oil scarcity. During the past few years, I have had the opportunity to collaborate with him several times, bringing the Peak Oil message to a larger audience on an almost regular basis. Last weekend, the largest weekly newspaper in Portugal (and among the diaspora), Expresso, had another article in its Economy section, penned by Jorge with a few thoughts on present events and trends. Samuel Foucher kindly provided an updated version of one of his graphs to illustrate the article.

Below the fold you will find an English translation of this article.

---

The alarm has sounded: the scarcity of oil will affect everyone, say analysts

'Peak' oil is no longer debatable. The projections for the year, the five-year period, or the decade when global oil production would start declining "are now a part of history", says Luís de Sousa, member of ASPO-Portugal and contributor to the blog "The Oil Drum", talking to the Expresso. "The period of peak is already being lived. Predicting it is no longer relevant", he adds.

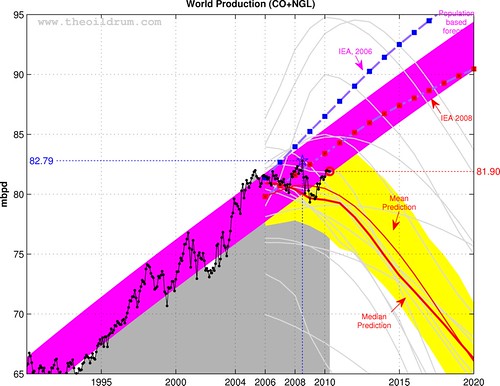

According to this specialist, the vast majority of the important mathematical and accounting models of oil production used by entities independent from the oil industry all point to a similar time period when oil production reaches a maximum and begins to decline. This is a period of about a decade centred between 2008 and 2010, and the maximum oil produced is between 78 and 85 million barrels daily.

Luís de Sousa emphasizes that since 2005 world liquids production has been bound between 80 and 82 million barrels per day, clearly in agreement with those models. This plateau "has been sustained by the increase of natural gas liquids, with pure crude [petroleum] in decline since 2005".

Recently, the 'peak' has returned to the spotlight because of a secret report by the Future Studies group of the German Centre for the Armed Forces Transformation, a military think tank working for the Berlin Ministry of Defence. The study was published by "Der Spiegel", causing considerable concern by those less used to the issue and its geopolitical implications.

The Diplomacy of Oil

The report has an alarming tone: "scarcity shall affect everyone" and "oil price increases pose a systemic risk, not only for transport systems, but also for all other systems". And left a message: "It is vital to secure access to oil", for in a fairly short time-frame, between now and 2040, we may see "a change in the international security panorama with new risks - like that of fuel transport - and new actors in a possible conflict around the distribution of an increasingly scarce resource".

The German report concludes that "oil exports available through the market of supply and demand will shrink" and that need for oil diplomacy will sky-rocket because of oil's geo-politization.

The increasing scarcity referred by the Germans is associated with "an almost unchanging level of oil production, fixed within a band that began during 2004," emphasizes Luís de Sousa. This variation "band" is called by many specialists, with some humour, an "undulating plateau". Meaning, in this plateau, production variations oscillate, like a wave, from year to year, independent of price variations. The present crisis, whose end continues to be debated, "will likely prolong this undulating period, flattening what otherwise would have been a prominent peak".

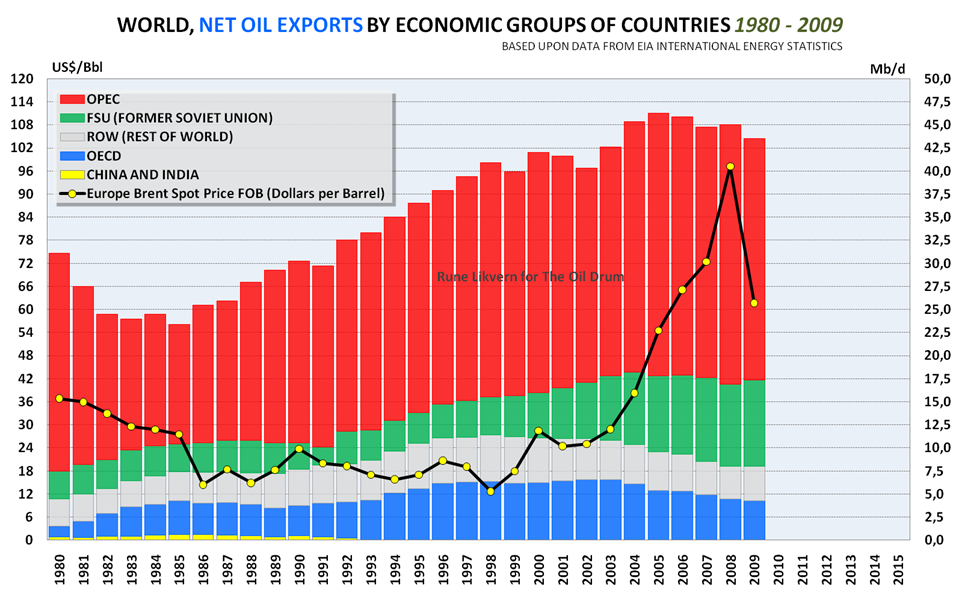

More important than the peak itself or the production plateau is the volume of oil available on the international market, or in other words, what is available for export beyond what is consumed by those producing the oil. "Maximum exports were reached in 2005, at an amount equal to 44 million barrels a day (mbd). Since then, production has entered into a slow, but irreversible, decline," says the ASPO specialist. Presently exports amount to 42 mbd, and in 2020 exports are likely to be under 35 mbd. Luís de Sousa also adds that in the contest for the oil available in the international markets, a change is taking place. "There is a transfer of consumption from the countries that form the OECD (developed countries) to those emerging.- If in 1990, half of the oil produced was consumed by the OECD, today that fraction is down to 1/3". The world market has been turned upside down.

This long term structural change, deriving from the scarcity of this commodity and growing geopolitical risks (including those of navigation through strategic straits), has been further changed, in recent years, by what was dubbed the "financialization" of the crude futures market. This happened when financial speculators nicknamed "Wall Street refiners" entered the marketplace, buying and selling "paper barrels", causing an additional disturbance in the market, with sometimes "wild" oscillations.

PIIGS are the most affected

One of the groups in the OECD that will suffer most with the contraction of available oil is the one formed by those countries most dependent on oil in their energy mix, according to Luís de Sousa. "A detail must be noted - those countries in greatest difficulties will be precisely those called the PIIGS. These countries each have an oil dependence in their total energy mix of over 45%, including Greece with 58%, Portugal and Ireland with 55%, Spain with 48% and Italy with 46%. This is in contrast to the European Union average of 37%. If we add the four countries with oil dependency above the European average, but below 45%, we get a complete map of the zone where the 'undulating plateau' will have the greatest impact. Besides the PIIGS, this includes Austria (44%), Holland (42%), Belgium (41%) and Denmark (39%)."

The weakest sector for the five most vulnerable countries of the euro-zone (Portugal, Ireland, Italy, Greece and Spain) is the transport sector, particularly when road-based. "This dependency can derive from geographic location, inappropriate urban and national planning or both" says Luís de Sousa. He recommends increasing maritime and railway modes of transportation; it is not sufficient to modernize the electrical infrastructure or to encourage other sources of energy.

And here's the graph that identified the PIIGS's reliance on oil:

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

telecomunista

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

telecomunista

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

telecomunista

¡enlace erróneo!

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

popoff

Némesis

WTI 79,82$

Cada vez tengo más claro, y la gráfica anterior así parece confirmarlo también, que el Peak Oil se alcanzó en 2005, y que ya vamos deslizándonos por la cuesta abajo.

"Todo se tambalea... pero hacen como que bailan"

telecomunista

Aquí una de las más destacables.

Aquí el resto.

¡enlace erróneo!

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

Miguel Teixeira

Este dato es interesante ya que es una medida de la capacidad ociosa.

International Energy Statistics - EIA

Scutum

Amadeus

Brent 82,15$

WTI 79,82$

Cada vez tengo más claro, y la gráfica anterior así parece confirmarlo también, que el Peak Oil se alcanzó en 2005, y que ya vamos deslizándonos por la cuesta abajo.

Némesis, yo creo, a la luz de los datos de OMR, que el peak-oil, probablemente se haya alcanzado entre Marzo y Septiembre de 2008, en los que la oferta de petróleo alcanzó los 87 millones de barriles día.

Ahora estamos anclados en los 86,7 millones de barriles día, y de ahí no pasamos. La prueba del nueve la tendremos en 2011, en el que las previsiones de OMR sitúan la demanda por encima de los 88 millones de barriles día: 88,3 millones en el cuarto trimestre de 2011.

¿Alguién cree que se alcanzará una producción de crudo y similares de tal magnitud?

Personalmente creo que no, y que la tímida recuperación de la economía mundial a nivel global, se dará de bruces con esa tremenda "constraint".

Nos queda poco más de un año para salir de dudas...

Aquellos que aún las tengan...

Y yo mientras tanto sigo perdiendo pasta por un tubo, con los 3000 euros que invertí en GAMESA, y en los que aún confío (iluso que es uno).

MI único consuelo es que la hostia será de órdago a la grande.

Y que mis 3000 euros invertidos, aunque los pierda enteritos, no dejan de ser una chorrada. Un grano de arena en el desierto.

Salu2, a todos,

AMADEUS

juliano

Realmente el “Timing” del peak –oil es algo secundario ante la magnitud de la realidad que se nos echa encima , el sistema en el que vivimos cojea por todas partes , los sectores financiero , energético , económico o directamente de disponibilidad de recursos están entrelazados y esto no da para más , es difícil aventurar que va a ser antes lo que va a petar , a nivel personal creo que será lo económico –financiero, pero es una simple conjetura , los ingredientes están ahí , subida del precio de las commodities ,burbuja especulativa sobre el oro ( otra burbuja más )y detrás de todo una escasez larvada de la energía fósil que aún no se muestra en forma mas grave gracias a la debilidad de la recuperación económica mundial , recuperación que solo se da en los países emergentes

Decir que en Malasia los altos funcionarios del gobierno dan por acontecido el peak-oil en la primavera boreal del 2008 como apunta Amadeus y como afirmaba Richard Heinberg , sus efectos se empezarán a notar con fuerza partir del 2012-2015, tomar nota que hemos vivido una era del petróleo-dólar como valor-sistema , a partir de ahora veremos una progresiva devaluación del dólar acompañando a una progresiva subida del precio del petróleo condicionada por la demanda , a su vez la oferta si es que es limitada actuará como techo o camisa de fuerza del desarrollo en si mismo .

Pintan bastos pues.

Con los Chinos imposible sacar ninguna conclusíon , opacidad absoluta en lo referente al peak-oil .

No queda ya mucho tiempo para prepararse, estamos sobre el remolino , ya puede pasar cualquier cosa , variable estocástica , imponderables varios o lo que sea .

Salud y felicidad.

Némesis

"Todo se tambalea... pero hacen como que bailan"

Naturalezaymedio

telecomunista

El motivo es que la fuente original de los datos, que es la iniciativa JODI compuesta por las organizaciones APEC, EUROSTAT, IEA, IEF, OLADE, OPEC y UNSD para unificar los datos mundiales sobre el petróleo, no ha publicado las actualizaciones de los datos desde ¡enlace erróneo!, cuando hasta ahora siempre lo hacía mensualmente.

No he visto que den ningún motivo para este hecho. Esperemos que sea algo puntual y pronto continuen con los reportes de datos, que estar a ciegas no es agradable.

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

Miguel Teixeira

Galileo Galilei

Short-Term Energy Outlook - U.S. Energy Information Administration (EIA)

Scutum

Sir Torpedo

Gracias por las puestas al día que haces en este hilo, guardo todos los informes de producción como oro en paño. Tengo un mono de de los dos (o tres, he perdido la cuenta) meses que no se informa sobre este asunto que no se puede aguantar.

Saludos

Caronte

Informe ve riesgos en el suministro de petróleo y gas ya en la década actual

El informe del Observatorio del Riesgo del Instituto de Estudios de la Seguridad remarca en su edición de 2010 que asegurar el suministro de petróleo y gas, marcado por la dependencia y la política internacional, es el riesgo más importante a afrontar en el mundo en la década actual.

El autor de este estudio, el catedrático de recursos energéticos de la UB Mariano Marzo, destaca que los países desarrollados están transfiriendo divisas a los países productores de petróleo provoca un comportamiento fuera de las leyes de mercado, sin que se ejecuten las inversiones necesarias para asegurar la demanda global.

El estudio, que se ha presentado hoy, califica de falsa la idea de que el petróleo se esté acabando e insiste en que actualmente asegurar el suministro energético es una cuestión de alta política, una cuestión de estado a la que los países consumidores, dependientes desde el punto de vista energético, sólo pueden hacer frente desde la gestión de la demanda.

La falta de seguridad en el abastecimiento de petróleo y en menor medida de gas se consolida como un riesgo potencial ante la posibilidad de que la oferta no llegue a satisfacer la demanda en algún momento de la década actual sobre todo si no se hacen las inversiones correspondientes.

Marzo ha utilizado para este informe datos de organismos oficiales. En este sentido, recoge la previsión de que la demanda mundial de energías primarias crecerá un 40% entre 2007 y 2030, a consecuencia del crecimiento demográfico y económico de las potencias emergentes

Estas estimaciones indican que la población mundial superará los 8.200 millones en 2030 (frente a los 6.600 de 2007) y la demanda de energía se incrementará a un ritmo del 1,5% anual hasta la tercera década del siglo.

En este contexto, el precio medio del barril de petróleo importado por los países de la OCDE se situará, en términos nominales, sobre los 100 dólares en 2015, y rondará los 200 en 2030.

Sin embargo, habrá una nueva geografía de consumo, y los países que no pertenecen a la OCDE absorberán el 90% del incremento de la demanda mundial de energía primaria, en un momento en que, a pesar del impulso de las renovables, los combustibles fósiles continuarán cubriendo más de las tres cuartas partes de la demanda de energía global, una dependencia que provocará el incremento de estos riesgos, especialmente por la competencia entre países.

Tanto luchar para derribar el sistema y al final se cae solo.

Amadeus

¡enlace erróneo!

Al parecer, a los asistentes a la reunión les entregaron una copia del informe, por lo que creo que pronto será accesible.

Voy a seguir bucenado en la web "¡enlace erróneo!", a ver si encuentro algo.

Salud y salu2,

AMADEUS

Darwin

Existe evidencia de que hemos sobrepasado ya el pico de petroleo, y si está en lo cierto, se cumplirian las previsiones menos optimistas de los autores que situaban el peak oil antes del 2010.

En este enlace: documento escrito y en vimeo.

http://www.energybulletin.net/stories/2010-10-30/peak-oil-debate-over

Dr. Schlesinger: “Thank you very much. Between us, I cannot emulate the erudition that was displayed at the last session. But I am delighted to be here nonetheless and I hope you share that.

May I start with a bromide: a resource which is finite is not inexhaustible. If you think that over, it should not be a revelation. That was a bromide… some people think a keynote should never rise above a bromide….

Some five years ago in Italy I concluded a talk by saying that like the inhabitants of Pompeii, who ignored the neighboring volcano, Vesuvius, until it detonated, the world ignores the possibility of peak oil at its peril.

Two years ago in addressing ASPO in Cork, Ireland, I argued that the peakists had won the intellectual argument, except for some minor details about precise timing, but that by and large everyone recognized that there were limits on our capacity to increase the production of crude oil as we have steadily since World War Two.

[I also argued] that peakists were no longer a beleaguered minority, that they had won, and that consequently they should be gracious in victory.

There’s an old spiritual that is relevant here. The walls of those who doubted the peak seemed to be impregnable. Nonetheless, you marched around the walls seven times and then blew the trumpets and the walls of Jericho came tumbling down.

But acceptance by knowledgeable people is not enough. The political order should respond. Nonetheless, our willingness, let alone our ability, to do anything serious about the impending inability to increase oil output is still a long way off.

The political order responds to what the public believes today, not to what it may come to believe tomorrow. It is also resistant to any action that inflicts pain or sacrifice on those who vote. The payoff in politics comes from reassurance, perhaps precluded by a rhetorical challenge.

Still, the challenge is clear in both logic and in the evidence. Let me start briefly with the logic,

If something cannot be sustained, it will eventually not be sustained… ultimately it will shrink.

Secondly, you cannot produce oil unless you first discover it (a contribution by Colin Campbell).

Third, a resource that is finite cannot continually have its production increased.

What is the evidence?

First, we remain heavily dependent on super-giant and giant oilfields discovered in the 50s and 60s of the last century… I might add, of the last millennium. Only rarely in recent decades have discoveries equaled production. Mostly, it’s been one barrel discovered for every three barrels produced.

Second, old super-giants like Burgan in Kuwait and [Cantarell] in Mexico have gone into decline earlier than had been anticipated… and going into decline have been Alaska, the North Sea, western Siberia and the like.

Third, while it is not yet “Twilight in the Desert” (as you may have read) still we are well into the afternoon, even in Saudi Arabia. Even the Ghawar oilfield is increasingly hard to sustain.

Fourth, in 2004 we experienced our first demand-driven price spike, as opposed to the previous price spikes driven by supply interruptions. We still operate at about the level of production capacity of 2004.

Next, given projected decline curves running from 4 to 6 percent, and the projected increase in demand during the next quarter century, we shall require the new capacity equivalence of five Saudi Arabias.

Even the International Energy Agency, which previously had been sanguine, now suggests that we can no longer increase production of conventional oil in the course of this decade.

Note that it is conventional oil: that is all that Hubbert talked about. Somewhat disingenuously, the debate has been turned on him by talking about fuel liquids in general, throwing in tar sands, heavy oil, coal liquids, oil shale and so on.

But clearly, large conventional oil production is increasingly no longer part of the future unless there is a technological breakthrough, which Mr. Gilbert talked about just a few moments ago, raising the ultimate recovery rate from existing fields, which at this moment we cannot expect.

Of course, there are uncertainties which make timing predictions with regard to the peak risky. Iraq, which has been held back for a variety of reasons, may come along as one of those five new needed Saudi Arabias.

Offshore Brazil and offshore oil elsewhere are promising. Shale gas, which is apparently coming in abundance (but is not, of course, oil) may somewhat alleviate the pressures on liquid fuels.

But in general we must expect to get along without what has been our critical energy source in expanding the world’s economy for more than half a century.

Can the political order face up to the challenge? There is no reason for optimism.

We are likely to see pseudo-solutions, misleading alternatives and sheer sloganeering: “energy independence,” “getting off foreign oil” and the like. All of that sheer sloganeering we have seen to this point.

The political order (which abhors political risk) tends to rely on the Biblical prescription, “Sufficient unto the day is the evil thereof.”

Thank you very much.”

telecomunista

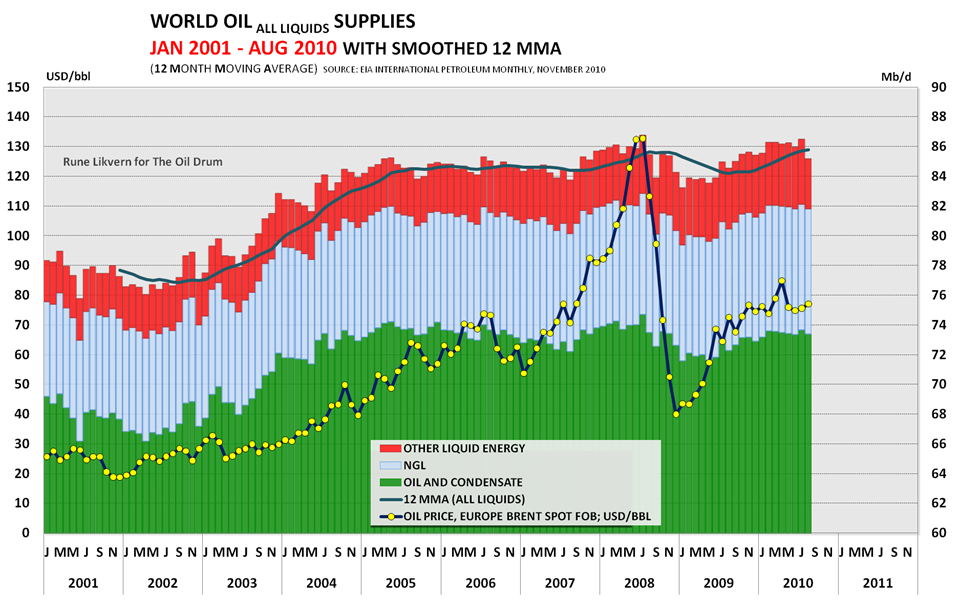

Lo que sí comentaré es que la producción de petróleo (gráfica verde) se mantiene por debajo de los niveles de 2005 mientras que el precio está 35$ por encima del correspondiente a aquel momento cuando se inició la meseta en la que estamos.

¡enlace erróneo!

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

Amadeus

Brent 82,15$

WTI 79,82$

Cada vez tengo más claro, y la gráfica anterior así parece confirmarlo también, que el Peak Oil se alcanzó en 2005, y que ya vamos deslizándonos por la cuesta abajo.

Némesis, yo creo, a la luz de los datos de OMR, que el peak-oil, probablemente se haya alcanzado entre Marzo y Septiembre de 2008, en los que la oferta de petróleo alcanzó los 87 millones de barriles día.

Ahora estamos anclados en los 86,7 millones de barriles día, y de ahí no pasamos. La prueba del nueve la tendremos en 2011, en el que las previsiones de OMR sitúan la demanda por encima de los 88 millones de barriles día: 88,3 millones en el cuarto trimestre de 2011.

¿Alguién cree que se alcanzará una producción de crudo y similares de tal magnitud?

Personalmente creo que no, y que la tímida recuperación de la economía mundial a nivel global, se dará de bruces con esa tremenda "constraint".

Nos queda poco más de un año para salir de dudas...

Aquellos que aún las tengan...

Y yo mientras tanto sigo perdiendo pasta por un tubo, con los 3000 euros que invertí en GAMESA, y en los que aún confío (iluso que es uno).

MI único consuelo es que la hostia será de órdago a la grande.

Y que mis 3000 euros invertidos, aunque los pierda enteritos, no dejan de ser una chorrada. Un grano de arena en el desierto.

Salu2, a todos,

AMADEUS

Pues bien, a la luz de los últimos datos publicados en el OMR del 13 de noviembre, la producción de crudo y similares, que alcanzó los 86,8 millones de barriles diarios fue incapaz de atender las necesidades de la demanda, que alcanzaron los 88,5 millones de barriles diarios.

El gap entre oferta y demanda es de, nada menos, 1,5 millones de barriles diarios. ¡Casi nada!

¿Qué pasará en 2011, en el que la demanda se situará en 88,5 millones de barriles diarios, con una punta en el tercer trimestre de 89,3 millones?

A mi juicio la recaida de la economía mundial está servida. O la escalada en el precio del barril. O ambas.

Otro aspecto a resaltar es la desigual evolución desde el 2007 de los consumos de crudo de los paises desarrollados y el resto. Mientras los primeros van a consumir en 2010, 3,5 millones de barriles menos que en 2007, y 3,8 menos en 2011, si se cumplen las previsiones, los segundos van a consumir 4,1 millones más en 2010 y 5,6 millones más en 2011.

La crisis va a tener efectos redistributivos!!!

Solidaridad, Salud y Salu2,

AMADEUS

juan arias

http://translate.google.es/translate?hl=es&sl=en&u=http://www.theoildrum.com/&ei=HGMjTfj_DIm38gOi-sGrAw&sa=X&oi=translate&ct=result&resnum=1&ved=0CCsQ7gEwAA&prev=/search%3Fq%3Dthe%2Boil%2Bdrum%26hl%3Des%26rls%3Dcom.microsoft:en-US%26rlz%3D1I7GGLL_es%26prmd%3Divnsl

telecomunista

¡enlace erróneo!

Según detallan en el enlace se ha superado por un poco el pico de la producción de líquidos de julio de 2008. No obstante comentan que la diferencia está dentro del márgen de error y que éste no se elimina hasta pasados unos meses.

Hay que tener en cuenta que son datos en barriles, y por lo tanto como los diferentes tipos de líquidos no tienen el mismo contenido energético (siendo la de los líquidos del gas y la de los biocombustibles inferior a la del crudo) la producción de energía total puede que no haya sido superada. En los anteriors informes mensuales se hacía una gráfica con la producción en unidades de energía, pero ahora ya no se elaboran los informes como antes y esa gráfica no está disponible actualizada.

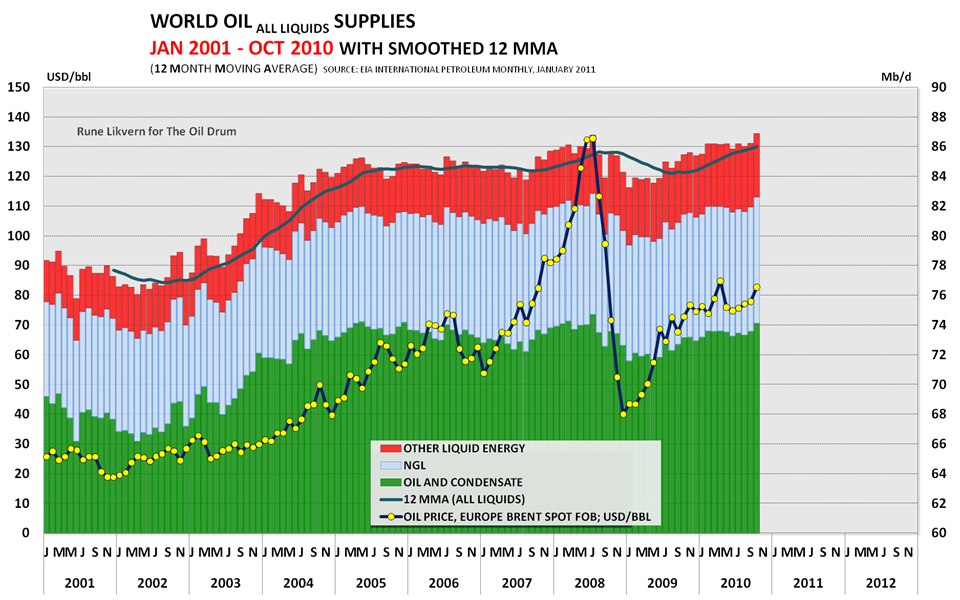

Aquí la gráfica con la producción de todos los líquidos hasta noviembre. (Pongo los enlaces porque si no descuadra la pantalla. Alquien sabe como ajustar el tamaño con las étiquetas sin tener que reescalar las imágenes y subirlas a un servidor de nuevo).

aquí

En cuanto a la producción de crudo + condensados, solo hay datos de la EIA hasta septiembre, pero haciendo una extrapolación se puede suponer que el nivel actual está sólo un poco por debajo de los niveles máximos de 2008. Supongo que será por el mayor aporte de los condensados y del crudo de peor calidad procedente de arenas asfálticas. Sin embargo no se da este dato, y tampoco tengo del todo claro a qué llaman crudo y a qué lease condensate oil. Si alguien pudiera arrojar algo más de luz sobre esto se agracería.

Aquí la gráfica correspondiente.

aquí

Otras gráficas interesantes extraídas de los comentarios del enlace:

Sobre las exportaciones netas de lo 5 mayores productores.

aquí

Sobre la procedencia de la producción de crudo hasta septiembre.

aquí

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

Amadeus

Habrá que esperar a la publicación de los datos del 4º trimestre, que supongo que se publicarán en torno al 10 de enero, para saber cuál ha sido el comportamiento trimestral.

En cualquier caso, dicho aparente nuevo máximo, ha venido acompañado de una nueva escalada del precio del crudo, que parece estar preparándose para el asalto a los 3 dígitos. De seguir confirmándose el incremento de la demanda de China, India y Brasil, y el estancamiento de los paises desarrollados, salvo que se produzca un incremento en la producción de crudo de la OPEP, el precio debería saltar la barrera de los 100$ en este mes de enero.

Según las actuales estimaciones de la IEA, reflejadas en el citado informe (OMR del 10/12/10) la demanda de crudo se mantiene aún por debajo de los niveles de 2007 y 2008 en los países de la OCDE (3,4 Millones de barriles diarios menos que en 2007, y 1,6 Millones de barriles menos que en 2008), habiendo aumentado en el resto de países, salvo los europeos que no pertenecen a la OCDE, que también están por debajo de las cifras del 2007 y 2008. Las actuales previsiones para 2011 reflejan un panorama similar.

Desde el punto de vista de la demanda, sorprende ver que las estimaciones de producción de petróleo para 2010 de los paises no OPEP, incluidos los "processing gains" y los biocombustibles, ha sido superior a la de 2007 (+2,4 MM b/d) y a la de 2008 (+3,0 MM b/d), panorama que incluso se refuerza en 2009: 3,0 MM b/d más que en 2007 y 3,6 MM b/d más que en 2008. Gracias a ello se compensa la menor producción de los paises de la OPEP: en 2010, la OPEP extraerá, según las actuales estimaciones, 2,2 MM b/d menos que en 2007 y 1,6 MM b/d menos que en 2008, y la previsión para 2011 es que la extracción de crudo disminuya en esos paises en 2 MM b/d sobre la producción de 2007 y 1,4 MM b/d sobre la de 2008.

A la vista de estos datos no es previsible que se produzca una escalada vertiginosa de los precios del crudo, por lo que mi pronostico es que se muevan en la banda de los 80/120 $/bl. Salvo que se produzcan hechos significativos (guerras, huracanes, expansión económica mucho mayor que la prevista, o lo contrario,...)

Veremos que ocurre.

Solidaridad, Salud y Salu2,

AMADEUS

telecomunista

.jpg)

Recordemos que la población ha aumentado en torno a un 9% desde el 2005 por lo que la demanda global (en términos generales) ha aumentado mucho mientras la producción está estancada. Tocamos a menos barriles por persona, y si aun encima se usan para cosas no básicas... el desastre está servido, como está ocurriendo ya con el precio de los alimentos (fomentado también por los genocidas biocombustibles) y con la disfunción general brutal de un sistema que si no crece no funciona y donde los paganinis somos la clase trabajadora.

Otra gráfica interesante es la producción del Mar del Norte. Menuda caída. Se parece bastante a la caída acumulada de Mexico (sobretodo el megayacimiento Cantarell) que como sabemos ya pasó su cenit de producción.

.jpg)

Fuente: Secrecy By Complexity: Obfuscation in Energy Data, and The Primacy of Crude Oil

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

Amadeus

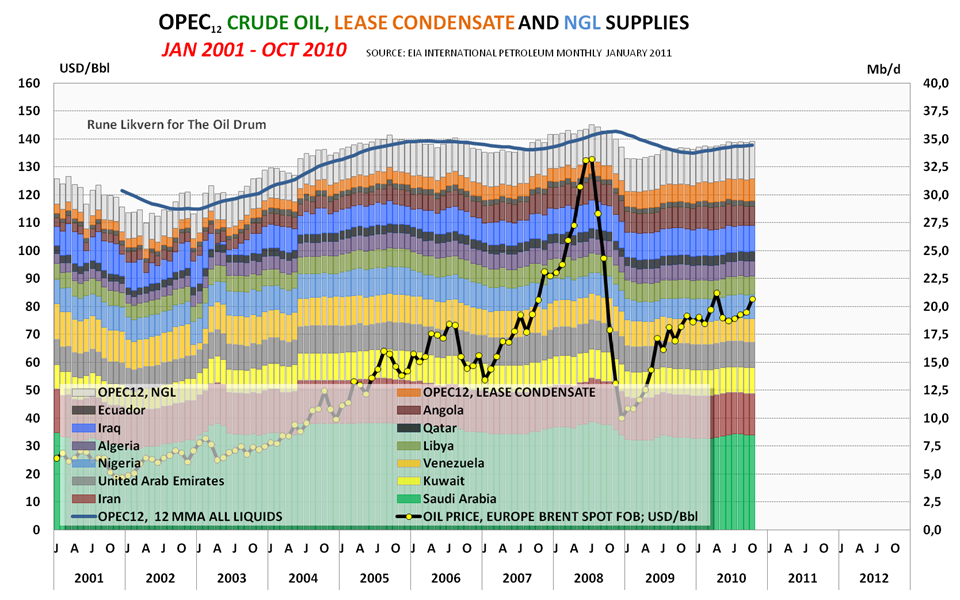

Confrontando los datos del primero de ellos, que supongo que se refieren a crudo convencional, con los que aporta el OMR, que se refieren a crudo total, incluidos los NLG's, los bio combustibles, los "Processing Gains" (¡manda cojones!), y supongo que los crudos no convencionales como el "shale oil", resultan las siguientes cifras (MM bl/dia):

AÑO - EIA - OMR - DIF

2001 - 68,1 - 77,2 - 9,1

2002 - 67,2 - 77,0 - 9,8

2003 - 69,4 - 79,8 - 10,4

2004 - 72,5 - 83,6 - 11,1

2005 - 73,7 - 84,7 - 11,0

2006 - 73,4 - 85,4 - 12,0

2007 - 73,0 - 85,5 - 12,5

2008 - 73,7 - 86,5 - 12,8

2009 - 72,3 - 85,1 - 12,8

2010 - 73,4 - 87,0 - 13,6

La cifra de 87,0 MM bl/día de la columna OMR es una estimación mía, el 18/1/11 saldrán los datos.

La diferencia entre ambas magnitudes sigue una evolución creciente. Intentando cuadrar las cifras (cosa harto imposible, hablando de energía!!!) se me ocurren las siguientes explicaciones:

PROCESSING GAINS: 2,3

BIOFUELS: 1,8

NLG´s OPEP: 5,3

En total 9,4 MM bl/día, por lo que supongo, que el resto, 4,2 MM bl/día corresponderán a NLG´s u otros crudos no convencionales NO OPEP. Pero, ¡vaya usted a saber!...

En cualquier caso, estamos asistiendo a un estancamiento (caso del crudo convencional), o cuasi estancamiento (si tenemos en cuenta toda clase de crudos, incluso los virtuales) en la extracción o producción mundial de crudos. Fase previa al posterior decrecimiento, que esta al llegar, si no ha llegado ya, como todos nosotros sabemos.

Por otra parte, la ezpeluznante caida de los yacimientos del Mar del Norte, no se ven reflejados en las cifras de la producción de crudo europeo según la OMR. Habrá que analizar de donde sale el crudo que compensa la caida del yacimiento del Mar del Norte.

Solidaridad, Salud y Salu2,

AMADEUS

Sir Torpedo

Perdón me pierdo con las siglas, que significa OMR,en cuanto a de donde sale el crudo que falta en el Mar del Norte por el documental "La Saga del Oro Negro" creo que da a entender que de los yacimientos en la cuenca del Caspio, echa un vistazo. Europa no solo chupa gas de Rusia, también petroleo, pero de su periferia que está a un cierto alcance. ¡enlace erróneo! El titulo entre paréntesis es mio. En el minuto 34, 13 segundos se habla de Los agotados yacimientos del Mar del Norte.

Espero que sirva, aunque solo sea una conjetura mía.

Saludos

Amadeus

Estimado Amadeus:

Perdón me pierdo con las siglas, que significa OMR,en cuanto a de donde sale el crudo que falta en el Mar del Norte por el documental "La Saga del Oro Negro" creo que da a entender que de los yacimientos en la cuenca del Caspio, echa un vistazo. Europa no solo chupa gas de Rusia, también petroleo, pero de su periferia que está a un cierto alcance. ¡enlace erróneo! El titulo entre paréntesis es mio. En el minuto 34, 13 segundos se habla de Los agotados yacimientos del Mar del Norte.

Espero que sirva, aunque solo sea una conjetura mía.

Saludos

Perdona Sir Torpedo, perdonad el resto de conforeros, por mi cripticidad. He dado por supuesto que todos sabríáis que significa OMR, lo cual no tiene porque ser así.

Yo utilizo OMR como el acróstico de "Oil Market Report", que es un boletín informativo que publica la International Energy Agency (IEA, en inglés), conocida en castellano por Agencia Internacional de la Energía (AIE), la de Faith Birol, para entendernos, que depende de la OCDE.

Los datos de los gráficos publicados por telecomunista son de la EIA, acróstico de Energy Information Agency, U.S. EIA, para ser más exactos, que depende de la administración USA.

Son por lo tanto dos fuentes diferentes.

Accediendo a la fuentede los datos de los gráficos publicados por tele comunista, se puede leer, a pie de cuadro en una de las notas, "Data are for crude oil and lease condensate; they exclude natural gas plant liquids", esto es, que en los datos de la EIA no se incluyen los biocombustibles, los "lease condensate", que no sé exactamente lo que son (¡ayuda por favor!), y los GNL´s. Y por supuesto, tampoco incluyen el petróleo virtual, los "processing gains"!!!

En cuanto a cómo se compensa la caída de la extracción en los yacimientos del Mar del Norte, en la producción europea, no me vale la explicación de los incrementos de Rusia, ni la de los paises del Caspio, ya que no son enclaves europeos...

Tiene que ser otra la explicación, como el incremento de los biocombustibles, u alguna otra, que no alcanzo a descubrir..

Solidaridad, Salud y Salu2,

AMADEUS

P.D.: repasando las cifras publicadas en OMR, compruebo que la extracción asignada a Europa, también cae en valores similares a la caída de los yacimientos del Mar del Norte, por lo que, os ruego, que no tengáis en cuenta todo lo que he comentado sobre este particular. ¡Perdón!

telecomunista

Lo de los "processing gains" y el "petroleo virtual" no lo conocía y me choca bastante, yo apuesto a lo que está ocurriendo son "processing losses" ya que el petróleo cada vez es de menor calidad y contenido energético, lo cual en parte quizás explique por qué la gasolina y el gasóleo están en muy cerca de niveles del verano de 2008 cuando el petróleo estaba bastante más caro que ahora.

En cuanto a las fuentes de datos, como bien explicas están las de la AIE y EIA. La primera es la que suele dar los datos más actualizados pero son datos totales de producción de líquidos, los cuales son principalmente Crudo y condensados + NGL + Biocombustibles, pero por lo general, si no me equivoco, todos sumados. La EIA suele ir un par de meses por detras pero da los datos desglosados, por lo que podemos saber cuanto se corresponde a crudo convencional más condensados. Ahí supongo que entra el petróleo procedente de arenas asfalticas y petroleo de peor calidad, además de todos los crudos convencionales, pero no lo tengo claro todavía (secundo tu petición de ayuda). Lo ideal sería encontrar las gráficas de producción donde también desglosen esos tipos de crudo.

Luego está también la fuente Joint Organisations Data Initiative | Oil and Gas Data Transparency, en la que participan varias organizaciones, incluyendo la IEA, la OPEC, Eurostat, etc, y que proporciona las bases de datos en varios formatos donde parece que hacen un desglose muy fino, pero la herramienta web que tienen para sacar gráficas a partir de esos datos no me parece muy fiable ni utilizable (tampoco me he puesto a fondo con ello de momento).

Saludos

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

Miguel Teixeira

¡enlace erróneo!

Scutum

Amadeus

Global oil product demand for 2010 and 2011 is revised up by an average of 320 kb/d on higher-than-expected submissions, reflecting buoyant global economic growth and cold northern hemisphere weather. Global oil demand, assessed at 87.7 mb/d in 2010 (+2.7 mb/d year-on-year), rises by 1.4 mb/d to 89.1 mb/d in 2011.

La demanda mundial de productos de petróleo en 2010 y 2011 se ha revisado en una media de 320 kb/d al alza sobre las previsiones anteriores, reflejando el boyante crecimiento económico y el frío clima del hemisferio norte. La demanda mundial de petróleo, valorada en 87,7 mb/d en 2010 (+2.7 mb/d al año), se incrementa en 1,4 mb/d hasta 89,1 mb/d en 2011.

Global oil supply fell by 0.3 mb/d to 88.1 mb/d in December, as non-OPEC output was reduced, on short-lived outages. An Alaskan pipeline leak and a fire at a Canadian oil sands upgrader also cut January output. Overall, 2010 and 2011 non-OPEC estimates are unchanged at 52.8 mb/d and 53.4 mb/d, respectively. OPEC NGLs contribute 5.3 mb/d in 2010 and 5.8 mb/d in 2011.

El suministro mundial de petróleo cayó en 0,3 mb/d a 88,1 mb/d en diciembre, ya que el suministro NO-OPEP se redujo, a causa de cortas interrupciones. Una fuga en una tubería en Alaska y un incendio en una estación canadiense de bombeo petróleo de arenas también cortan la producción de enero. En general, en 2010 y 2011 las estimaciones de la OPEP no se han modificado y se mantienen en 52,8 mb/d y 53.4 mb/d, respectivamente. OPEP NGLs contribuyen en 5,3 mb/d en 2010 y 5,8 mb/d en 2011.

Habrá que esperar a que sea público el informe completo para ver de dónde salen los barriles adicionales para llegar a esos 88 millones de barriles diarios, que seguramente lo harán de los llamados petróleos no-convencionales.

En todo caso estamos flirteando con la zona de máxima producción, lo que se evidencia por el precio del crudo (100 $/bl), que sin duda seguirá al alza durante 2011, hasta que se socave el tímido crecimiento, a nivel mundial, volvamos a la recesión, y la demanda afloje, y con ella los precios.

A mi juicio hemos imiciado ya el ciclo bajista de la onda de Kondratieff, lo que nos augura 50 años de depresión... ¡Por lo menos!

Sin duda una época de grandes cambios y convulsiones.

Solidaridad, Salud y Salu2,

AMADEUS

popoff

Rebelion. Venezuela cuenta con la mayor reserva de petróleo del mundo

No sé a cuántas Arabias Sauditas equivaldrán. Como orden de magnitud equivalen al consumo mundial actual durante unos 7 y pico años.

OMEGA

Me ha venido al recuerdo algo que hay por algun lado del foro sobre una milla cubica que leimos en algun momento, que es menor que este cubo.

13.824.000. m3 13,824 millones de metros cubicos. o 13,824 hectometros cubicos o 0,013824 km3 unos 86.4 millones de barriles diarios de 160 litros.

https://www.crisisenergetica.org/article.php?story=2007011913193191&query=MILLA%2BCUBICA

La Milla Cúbica de Petróleo, una unidad energética para la divulgación - Crisis Energética

que en un año medio

46.521.000.000 m3 46.521 hm3 46.5 km3 o sea un cubo de casi de 3,6 km de lado.

el cual empieza a no ser despreciable cuando vives sobre un esferoide de casi 6400 km de radio. el cual contiene unos:

1.100.000.000.000 km3

si hubiese una cienmillonesima en petroleo extraible tendriamos 11.000 km3 de crudo que darian al ritmo actual para casi 237 años.

o para casi 473 años extrayendo la mitad.

sin contar lo consumido en los ultimos 150 años.

que peligroso es no saber aritmetica

En 2008, la producción media diaria y el

consumo de crudo fue de 85 millones de barriles (un barril

equivale a 159 l) al día, o 31.000 millones de barriles al año,

equivalentes a 4,93 billones de litros o 4,9 km cúbicos, que

ocuparían un cubo de 1,68 km de lado.

¡enlace erróneo!

estos señoritos se han liado. y les ha salido un lado dos veces menor.

y les ha salido 4,9 km3 en vez de 46.5 km3

como pa fiarse de internet. :-)

Némesis

Que ahora estemos alcanzando un pequeño pico que supere muy ligeramente a los anteriores desde 2004 debido al remante que se produjo tras el retroceso bestial de consumo producido por la grave crisis económica iniciada en 2008 es totalmente irrelevante.

Tenemos un "gap" de más de 10 mbp/día con respecto a donde deberíamos estar para seguir creciendo y viviendo como hace 10 años, y de ahí que en vez de costar 20$/barril estemos rozando los 100$/barril.

Mi vaticinio: marcaremos record de producción (con o sin barriles virtuales) pero no de precio del barril de crudo, porque en pocos meses, antes del verano, se desatará otra tormenta económica que tumbará precios y consumo, y sumirá aun más los paises en una depresión que a todas luces más que evidente desde hace años.

Pero tranquilos, volverá a crearse un remanente de crudo que permitirá de nuevo a los paises aguantar durante unos meses/años más hasta que volvamos a tocar techo... y otro escalón hacia abajo: ese tercer escalón será uno bastante alto, el que provoque de verdad los grandes cambios en el mundo. Pero para eso queda algún año que otro, aprovecharlos bien.

"Todo se tambalea... pero hacen como que bailan"

OMEGA

y evidentemente en el supuesto salen menos años, que ya son bastantes, tal vez lo que haya es una milmillonesima del volumen en crudo, y que ya es una burrada, y que disponer de el y saber aprovecharlo mas o menos bien ha sido la fortuna que ha tenido la humanidad en los ultimos 150 años y que tambien es la fortuna que ha tenido el capitalismo, lo que ha permitido su exito de crecimiento hasta hace dos años. veremos que hace cuando lleguen las vacas flacas. a ver si le va tan bien. o tiene que recurrir al fascismo global y particular. o simplemente fracasa y colapsa arrastrando al conocimiento cientifico-tecnico atesorado en los ultimos 100 años largos. que es el que ha permitido la explotacion del planeta y su exito.

no tenemos un modelo valido para un mundo de energia menguante. y ni siquiera un modelo final para un mundo con escasa energia. y ni un modelo de transicion.

francamente uno es pesimista porque no ve las soluciones y no hay chistera magica. es lo que tiene ser un incredulo.

vivimos en un sistema unico que ha impedido la formacion de sistemas opcionales en su afan de apoderarse del mundo entero y de ser el sistema unico, y que practicamente ha destruido los reductos de sistemas antiguos en todo el planeta.

y ademas los modelos stalinistas eran tan productivistas y expansionistas como el capitalista solo que de otro tipo. y no son la solucion.

en un callejon sin salida, no hay salida, habra supervivientes al proceso pero en muy duras condiciones dentro de 40 o 100 años pero solo queda la vuelta a una especie de neolitico de segunda division respecto al primero porque la situacion del ecosistema sera mucho peor que entonces.

o a una era pre-industrial porque no habra disponibilidad energetica para aplicar los conocimientos tecnicos aunque no se hayan perdido.

excusenme esta disgresion que tal vez deberia haber ido en otro tema.

si alguien desea contestar a estas palabras, las he copido en el subforo visiones en el item el futuro es horrible.

les ruego contesten alla para no desviar este tema. gracias.

Amadeus

Según la misma fuente, la oferta de petróleo se incrementó en 500.000 barriles/día en Enero de 2011 hasta alcanzar los 88,5 millones, al incrementarse la oferta de los países de la OPEP.

Veremos, si la recesión no hace acto de presencia, si la oferta de petróleo puede alcanzar esos 89,3 Mb/d que se necesitan para cubrir la demanda.

Solidaridad, Salud y Salu2,

AMADEUS

telecomunista

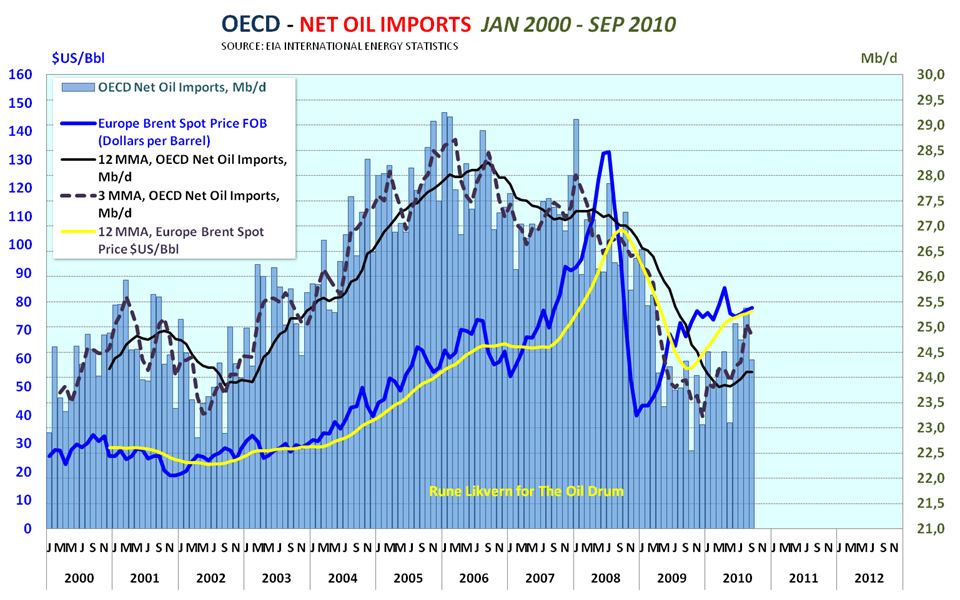

La producción de petroleo en noviembre se ha situado en los 74,255 millones de barriles diarios, 430.000 menos que el máximo absoluto del mes de julio de 2008 en el que se alcanzaron 74,685 .

No encuentro datos del petróleo convencional por separado aunque se sabe que los petroleos pesados (mas costosos de producir y con TRE menor) son los que están permitiendo mantener en una meseta la producción total. Si alguien sabe como encontrar los datos desglosados a este nivel se agradecería (solo los encuentro desglosados para la OPEC (ver penúltima imagen de este post)).

La producción de todos los combustibles líquidos (petróleo + NGL + biocombustibles + processing gains) con los datos de enero de 2011. Ya ha sido adelantada por el camarada Amadeus. Fuente IEA. Oil Market Report

La producción en enero según la IEA se ha situado en los 88,5 millones de barriles diarios, nuevo record. Los datos de la EIA solo llegan hasta noviembre y muestran una producción de 87,305 mb/d 600.000 más que en julio de 2008. La producción reportada por la EIA suele diferir de la de la IEA en aproximadamente un millón menos.

A continuación pongo la grafica más actual que hay con el desglose de la producción de combustibles. Fuente: EIA (sacado de ¡enlace erróneo!) Nota: los datos representados solo llegan a octubre.

En en el enlace ¡enlace erróneo! podréis encontrar más gráficas. Destaco las que son, a mi juicio, más interesantes.

Sólo una economía priorizada podrá amortiguar el golpe y crear un sistema sostenible.

Miguel Teixeira

Monthly Energy Review - Energy Information Administration

Annual Energy Review - Energy Information Administration

Scutum

Page navigation

- Tópico normal

- Tópico Pegado

- Tópico bloqueado

- Mensaje Nuevo

- Tópico pegado con nuevo mensaje

- Tópico bloqueado con nuevo mensaje

- Ver mensajes anónimos

- Los usuarios anónimos pueden enviar

- Se permite HTML

- Contenido censurado